Dieser Blog beschäftigt sich mit dem Thema Anschlussfinanzierung bei Finanzierungsauslauf und wie Du nicht nur in ein neues Darlehen kommst, sondern auch stille Reserven nutzt.

Der Blog hat für mich, besser gesagt für uns, eine hohe Aktualität, da wir selbst bei einigen Wohnungen vor der Frage stehen, welche Anschlussfinanzierungs-Strategie wir nehmen werden. Daher soll der Blog im folgenden meine Gedanken und Rechercheergebnisse aus Gesprächen mit anderen Investoren und Banken zusammenfassen.

Jeder der Immobilien finanziert wird im Laufe des Vertrages an den Punkt kommen, dass die Zinsbindung ausläuft. Nur sehr selten werden Objekte mit einem „Volltilger“ (in Bezug auf die Laufzeit der Sollzinsbindung) finanziert und sind nach dem Auslauf der Zinsbindung vollständig abbezahlt.

Auch ich stehe dieses Jahr an dem Punkt und habe einige Gedanken zu diesem Thema gemacht sowie mit erfahrenen Investoren und Bankern gesprochen.

Die Anschlussfinanzierung (in Banker-Deutsch “Prolongation” aus dem lateinischen prolungare, „verlängern“) ist ein gängiger Prozess und auf den ersten Blick auch nichts anderes als eine Finanzierungsanfrage zu Beginn eines Immobilienkaufes. Natürlich kann es in Phasen wie jetzt, durch (erhebliche) Zinsanstiege, bei dem ein oder anderen zu einem bösen Erwachen kommen.

Meist wurden die Darlehen mit ca. 2-3% in den vergangenen 5-15 Jahren getilgt, sodass über die erste Laufzeit der Sollzinsbindung ca. 10-30% des Darlehens getilgt wurde. Folglich mindert sich bei gleichbleibender prozentualer Tilgung (ca. 2-3%) der Kapitaldienst zunächst.

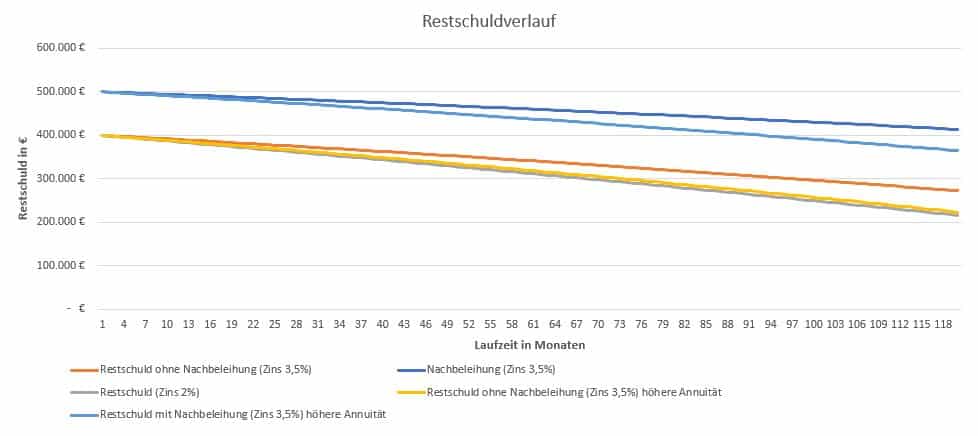

Das Darlehen einer Immobilie mit einem Kaufpreis von 500.000€, die zu 100% finanziert wurde, hat dann nur noch eine Restschuld von ca. 400.000€ (siehe Abbildung).

Diese Reduzierung des Kapitaldienstes wird aber durch die angezogenen Zinsen (ca. 3,5%) wieder “aufgefressen” und sorgt dafür, dass der Kapitaldienst nach Auslauf eines Darlehens aus der ersten Zinsbindungsfrist erheblich höher ist als der Kapitaldienst zuvor.

In der Abbildung haben wir für 5 verschiedene Szenarien simuliert, wie sich eine Restschuld zu momentanen Konditionen, bzw. zu damaligen Konditionen auf die Laufzeit auswirkt. Dabei haben wir sowohl eine Nachbeleihung simuliert, indem wir den Betrag wieder auf den ursprünglichen Darlehensbetrag von 500.000€ erhöht haben. Weiterhin haben wir zur Anschaulichkeit die Annuität in zwei der Diagramme erhöht von 2.065€ auf 2.400€, was einer Erhöhung um knapp 1% entspricht.

Wie gehst Du mit einer Anschlussfinanzierung um? Verlängerst Du einfach das Darlehen mit einer neuen Zinsbindung oder kannst Du ggf. sogar zu gleichen Konditionen mehr Geld aufnehmen? Welche Optionen hast Du darüber hinaus noch? Kannst Du die gleiche Bank benutzen, bei der Du das Darlehen ursprünglich abgeschlossen hast oder hat es für Dich sogar Vorteile zu einer anderen Bank zu gehen?

Inhaltsverzeichnis

Arten der Anschlussfinanzierung

Neubewertung

Hausbank & Bankwechsel

Kosten Anschlussfinanzierung

Forward Darlehen

Immobiliendarlehen mit ähnlichen Auslauf bündeln

Fazit

Arten der Anschlussfinanzierung

Es gibt drei verschiedene Arten der Anschlussfinanzierung, die wir für uns betrachtet haben:

Prolongation:

Verlängerung des bestehenden Darlehens, in der Regel keine Kosten für Umschuldung (Notar- und Grundbuchkosten) sowie keine erneute Kreditprüfung

Umschulden:

Wechsel der Bank, Umschulden der Grundschulden im Grundbuch (verursacht Kosten), erneute Kreditprüfung (wie bei einer “normalen” bzw. “neuen” Finanzierungsanfrage

Forward Darlehen:

frühzeitige Absicherung der Zinsen gegenüber Zinssteigerungsrisiko, je nach Laufzeit teurer siehe (Forward Darlehen), hohe Planungssicherheit ab Zeitpunkt des Vertragsabschlusses

Neubewertung

Eine Bank nimmt bei Abschluss des Darlehensvertrages einmalig eine Bewertung der Immobilie vor. Diese liegt jedoch i.d.R. auf der Höhe des gezahlten Kaufpreises. Diesem Sachverhalt kann sich eine Bank aufgrund der Regularien erst entziehen, wenn die Neubewertung ansteht. Dies ist im Regelfall bei Ablauf der Zinsbindungsfrist möglich. Die finanzierende Bank scheut meist die Kosten für die Neubewertung oder wälzt diese auf Dich ab.

Dadurch kann die Bank die Immobilie neu bewerten lassen, muss es aber nicht. Gleichzeitig hat man i.d.R. schon etwas getilgt und somit Grundschulden frei. Durch die Neubewertung bspw. von einer Immobilie, die einmal 100.000€ gekostet hat und jetzt schätzungsweise 120.000€ Wert ist, kommt faktisch nur durch die Neubewertung ein Gewinn an Eigenkapital zu Stande.

Hast Du dafür am Ende der Laufzeit noch einen Kredit von 80.000€ stehen und damals 100.000€ finanziert, sind 20.000€ Eigenkapital durch Tilgung aufgebaut, sprich die Immobilie hat einen 80%-igen Auslauf.

Wird jetzt die neu bewertete Immobilie finanziert, werden nicht mehr 100%, also die 100.000€, sondern die 120.000€ angesetzt. Demgegenüber entsprechen die 80.000€ Kreditsumme, welche noch benötigt werden, nicht mehr 80% des ursprünglichen Kaufpreises und in diesem Beispiel zugleich die Finanzierungssumme (= hier 100.000€), sondern nur noch 66%. Schließlich wurde die Immobilie zwischenzeitlich auf ca. 120.000€ geschätzt. Dadurch können sich u.a. die Zinskonditionen verbessern, weil die Bank eine höhere Sicherheit für das Darlehen verwenden kann.

Weiterhin besteht jetzt die Möglichkeit bspw. den Kredit aufzufüllen, dabei kann zum einen der bereits getilgte Betrag wieder als Kredit aufgenommen werden. Dies kann beispielsweise sinnvoll sein, um Sanierungsmaßnahmen durchzuführen. Somit können zum Beispiel in Summe 40.000€ (20.000€ durch die Tilgung und 20.000€) durch die Neubewertung als besicherter Kredit neu aufgenommen werden. Diesen Vorgang nennt man dann Nachbeleihung.

Wie hoch das Nachbeleihungsdarlehen sein kann, liegt letztlich im Ermessen der Bank. Bei einer schuldenfreien Immobilie kann die Beleihung maximal bis zu 120 Prozent des ermittelten Marktwertes erfolgen. Die Banken sichern sich gegen einen möglichen Zahlungsausfall ab.

Hinweis: Leider ist nicht bei allen Banken und Einheiten eine solche Vorgehensweise möglich, insbesondere, wenn die Einheiten mit kleineren Darlehen finanziert worden sind.

Hausbank & Bankwechsel

Es ist häufig ratsam, bei Anschlussfinanzierung sich nicht nur ein Angebot von der aktuell finanzierenden Bank geben zu lassen. Ein Wechsel kann Dir bares Geld sparen. Meist sind die finanzierenden Banken sich ihrer “Macht” bewusst und bieten Dir schlechtere Konditionen an, wissend, dass Dich ein Wechsel Mühe und Zeit kostet und im Regelfall andere Darlehensnehmer den Aufwand scheuen.

Viele Leute finanzieren dann aus Unwissenheit oder Bequemlichkeit weiter bei der Bank, bei der sie auch die vorhergehende Finanzierung abgeschlossen haben.

Der Vollständigkeit halber sei erwähnt, dass ein Darlehen nicht ausläuft. Nach der Zinsbindung wandelt sich der Zins nur in eine variable Verzinsung um und steigt und fällt dann mit dem aktuellen Zinssatz für die Baufinanzierung der Bank. Das kann sowohl Vor- als auch Nachteil sein, um eine höhere Planbarkeit zu erhalten, ist es sinnvoll Dir einen Zins für einen Zeitraum (5-15 Jahre) festzuschreiben.

Weitere Vorteile können sich auch aus einer notwendigen oder gewünschten Nachbeleihung ergeben. Bei der Nachbeleihung, beleiht man die eingetragene Grundschuld und nimmt zusätzlich Geld auf. Die Verwendung kann aber durch die Bank eingeschränkt werden (z.B. nur für Sanierung oder neue Immobilie) oder aber auch zur freien Verwendung genutzt werden. Ob in diesem Zuge auch die Grundschuld angepasst werden muss, ist von Einheit zu Einheit und von Bank zu Bank unterschiedlich.

Die alte, darlehensgebende Bank muss ihre bestehende Grundschuld löschen, sodass dann die neue finanzierende Bank Grundschulden eintragen kann.

Die größte Hürde für solche Bankwechsel ist oft die Vielzahl an Unterlagen, die Du für den Neuabschluss eines Kreditvertrages benötigst. Durch estatefolio ist dieser Vorgang so einfach wie nie. Downloade einfach die von der Bank benötigten Unterlagen aus der Einheit/Objekt und versende die erstellte ZIP-Datei direkt an Deine Bank. Die Banker werden es lieben.

Auch kannst Du automatisiert Deine Vermögens-/Verbindlichkeiten Aufstellung und Deine derzeitige Kapitaldienstfähigkeit einsehen. Du möchtest mehr erfahren? Jetzt 2 Monate kostenlos testen.

Kosten Anschlussfinanzierung

In der Regel fallen nur Kosten für die Anschlussfinanzierung an, wenn sich der Grundschuldseigner ändert. Sprich also eine andere Bank als die bisher finanzierende ins Grundbuch eingetragen werden muss. Für jeden Eintrag und jede Löschung fallen also Kosten an. Es ist meist sinnvoller, die Grundschuld nur zu ändern, nicht aber zu löschen und neu eintragen zu lassen. Bei einer Löschung und Neueintragung werden nämlich zwei mal Kosten ausgelöst, wohingegen eine Änderung nur einmal Geld kostet.

Die Höhe dieser Kosten richten sich, wie beim Kauf auch, nach der Höhe der Grundschulden und müssen notariell beglaubigt an das Grundbuchamt übermittelt werden. Üblicherweise kannst Du mit ca. 0,3% der Grundschuldsumme rechnen.

Forward Darlehen

Ein Forward-Darlehen funktioniert wie eine Anschlussfinanzierung – mit der Besonderheit, dass Du Dich mit Deiner Bank schon lange vor dem Ende der alten Zinsbindungsfrist einigst. Möglich sind bis zu 60 Monate vorher, sinnvoll wird das meist erst 36 Monate vor dem Ende des Festzinses.

Das bedeutet: Drei bis fünf Jahre, bevor die Zinsfestschreibung endet, schließt Du bereits einen neuen Vertrag ab.Wie bei einer normalen Anschlussfinanzierung kannst Du ein Forward-Darlehen bei Deiner aktuellen Bank abschließen oder zu einem anderen Geldinstitut wechseln. Ein Forward-Darlehen ist teurer als ein normales Darlehen und Du musst es abnehmen, wenn Du es abgeschlossen hast. Das gilt auch dann, wenn die Zinsen in der Zwischenzeit wieder gesunken sind.

Bei einem Forward-Darlehen gehst Du davon aus, dass sich die Zinskonditionen verschlechtern, also die Zinskosten steigen. Da ein Forward-Darlehen teurer ist, macht die Monate bis zum Ende der Zinsbindung

Monate bis zum Ende der Zinsbindung | bis 12 | 13 bis 24 | 24 bis 36 | 37 bis 48 | 49 bis 60 |

Monatlicher Forward-Aufschlag | 0 % | 0,025 % | 0,015 % | 0,015 % | 0,015 % |

Immobiliendarlehen mit ähnlichen Auslauf bündeln

Laufen beispielsweise mehrere Darlehen zu einem ähnlichen Zeitpunkt innerhalb eines halben Jahres aus, kann es von Vorteil für Dich sein, über eine Bündelung der Darlehen nachzudenken, um die Anschlussfinanzierung Deiner Darlehen für Banken attraktiver zu machen.

Ein weiterer Vorteil, voraussichtlich verbessert die Bündelung von Krediten die Möglichkeit der Nachbeleihung. Während einzelne kleinere Kredite oft einen zu hohen Verwaltungsaufwand haben, um wegen einiger tausend oder zehntausend Euro eine Nachbeleihung zu veranlassen, ist es für die Bank ein größerer Darlehensbetrag attraktiver.

Im Regelfall kann die Bank etwa sechs Monate mit der Ausschüttung eines Darlehens warten, bevor Verzugszinsen anfallen. Deshalb kannst bzw. musst Du, wenn Du mehrere Darlehen bündeln möchtest, die jedoch weiter als sechs Monate auseinanderliegen, ein Forward-Darlehen abschließen.

Fazit:

Was passiert nach Ende der Zinsbindung?

Der Darlehensvertrag endet nicht, nur weil eine Sollzinsbindung ausläuft. Handelst Du nicht, läuft Dein Vertrag in 98% der Fällen (zu deutlich höheren Zinskosten) weiter. Das aktuelle Zinsniveau bestimmt dann Deinen Zins und somit Deine Kapitalkosten. Es macht also wie in unserem Fall sehr viel Sinn, sich frühzeitig mit dem Thema zu beschäftigen, um sich attraktive Konditionen zu sichern.

Wir empfehlen Dir:

Behalte mit Estatefolio Deinen Zinsfestschreibungszeitraum im Blick.

Vergleiche Konditionen, um den günstigsten Vertrag zu erhalten und prüfe, ob die Umschuldung zu einem anderen Darlehensgeber günstiger ist.

Ein Forward-Darlehen kann sich im Einzelfall und je nach prognostizierten Zinsen lohnen.

Vor einem Bankwechsel brauchst Du mit Estatefolio keine Sorgen mehr zu haben, denn Du hast alle wichtigen Unterlagen für den Wechsel auf einen Knopfdruck parat.