Was ist genau das ESIS Merkblatt? Wozu brauchst Du es überhaupt? Welche Informationen kannst Du aus dem ESIS Merkblatt erhalten bzw. ableiten? Das alles erfährst Du im folgenden Blogbeitrag.

#1 Einleitung

Die Abkürzung ESIS steht für das Europäische Standardisierte Merkblatt und ist eine gesetzliche Anforderung (vgl. § 491a BGB) für Kreditinstitute, welche Verbraucherdarlehen ausgeben. Das Merkblatt soll zur Information für den Verbraucher dienen und dabei helfen den Kredit besser zu verstehen.

Zu den Verbraucherdarlehen zählen eben sowohl Immobilien- als auch Baufinanzierungen. Wichtig dabei ist zu beachten, dass das ESIS Merkblatt dem Kunden vor Vertragsabschluss ausgehändigt werden muss.

Einige Stimmen behaupten, dass die Kreditnehmer mit einer Unmenge an Papier und Informationen überschüttet werden, sodass die Kreditnehmer bzw. Kunden gar nicht mehr in der Lage sind, alle Informationen zu durchdringen bzw. zu verarbeiten.

Die Banken allerdings können sich zu einem späteren Zeitpunkt immer auf den Standpunkt stellen: Sie wurden von uns (schriftlich) informiert und sie haben unterschrieben bzw. “zugestimmt”, dass sie alles gelesen und verstanden haben. Deshalb ist es für Dich als Immobilieninvestor wichtig dieses Merkblatt und die darin enthaltenen Informationen zu Deinem Kredit zu verstehen.

Für Dich als Darlehensnehmer bringt es vor allem den Vorteil, das einzelne Kreditverträge verschiedener Anbieter vergleichbarer und transparenter werden und durch die Standardisierung ist der Informationsgehalt über alle Darlehensverträge wesentlich vollständiger als früher.

Im ESIS Merkblatt sind im Wesentlichen die nachstehend aufgeführten Informationen enthalten:

Kreditgeber

Kreditvermittler

Hauptmerkmale des Kredites

Zinssatz und weitere Kosten

Häufigkeit und die Anzahl der Ratenzahlungen

Höhe der einzelnen Raten

Tilgungs und Ratenplan

zusätzliche Auflagen

vorzeitige Rückzahlung und Kosten

flexible Merkmale

sonstige Rechte des Kreditnehmers und Widerruf

die Konsequenzen der Nichteinhaltung der Vertragsbedingungen: Konsequenzen für den Kreditnehmer

weiterführende/zusätzliche Informationen

Aufsichtsbehörde

Die aus unserer Sicht weniger beliebten Hinweise auf die Kosten bei einer etwaigen, vorzeitigen Vertragsrückzahlung sind enthalten und liefern Auskunft über Anfall und Höhe.

Schauen wir uns kurz einmal den Aufbau des ESIS Merkblatts inkl. unserer Kommentierung an:

#2 Hauptmerkmale des Kredits

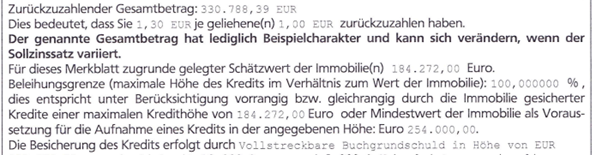

Wie Du in dem oben stehenden Auszug beispielhaft sehen kannst, geben Dir die Hauptmerkmale wichtige Informationen über Dein Immobilienkredit.

Du kannst hieraus entnehmen, wie hoch der zurückzuzahlende Gesamtbetrag des Kredits ist. Diese Zahl macht den Kredit jedoch nicht so vergleichbar wie die darunter stehende Information, nämlich dass Du 1,xy € je geliehene(n) 1,00 € zurückzahlen musst. Diese “Kennziffer” gibt Dir die Möglichkeit eine gewisse Vergleichbarkeit Deiner Immobilienkredite herzustellen.

Ein weiterer interessanter Aspekt ist der dem Merkblatt zugrunde gelegten Schätzwert der Immobilie. Diese Zahl gewährt Dir nämlich einen direkten Einblick, mit welchem Wert die Bank Deine Immobilie bewertet hat. In unserem Beispiel ist es so, dass die Bank einen Abschlag von ca. 28% zum Nettokaufpreis vorgenommen hat. Nach unserem Dafürhalten ist ein Abschlag von 20-30% “normal” bzw. “Standard”. Sollte der Abschlag jedoch deutlich höher sein, solltest Du ggf. die Kaufpreishöhe noch einmal kritisch beleuchten.

Nach dem Schätzwert wird noch einmal die Beleihungsgrenze sowie die max. Kredithöhe erwähnt. Hierbei sei zu beachten, dass die Bank entweder auf 100,00% des Schätzwerts oder den Kaufpreis (= hier 254.000,00€) abstellen kann. Im Anschluss daran wird die Information über die Besicherung des Kredits herausgestellt. Daher ist es von unserer Seite noch einmal wichtig zu betonen, dass die genaue Besicherung des Kredits noch einmal erheblichen Einluss auf die o.g. Faktoren nehmen kann. Wenn Du bspw. viele Sicherheiten wie Eigenkapital oder noch andere, freie Buchgrundschulden Deiner bestehenden Immobilien einbringst, kann dies Einfluss darauf nehmen wie viel Geld Du pro geliehenem 1,00€ zurückzahlen musst (und damit auch der zurückzuzahlende Gesamtbetrag Deines Kredits) oder wie hoch die (prozentuale) Beleihungsgrenze valutiert.

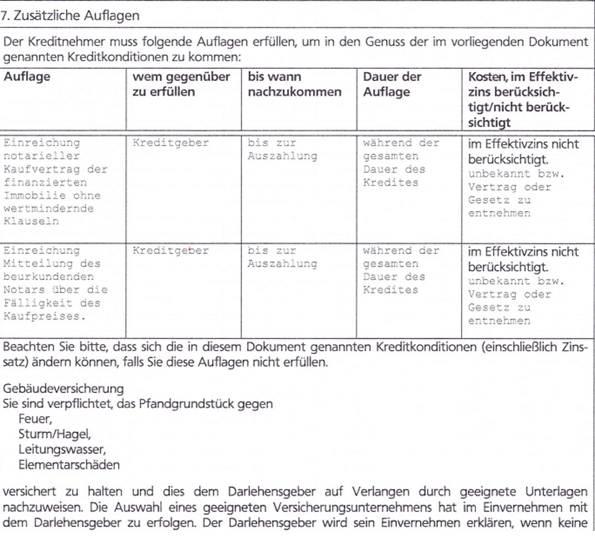

#3 Zusätzliche Auflagen

Die zusätzliche Auflagen sind i.d.R. sehr standardisiert jedoch kann hier die ein oder andere Information enthalten sein, die Du unbedingt beachten solltest! In diesem Beispiel wird in den zusätzlichen Auflagen darauf hingewiesen, dass das Pfandgrundstück, also Deine Immobilie, mit einer Gebäudeversicherung mit bestimmten Spezifika abgesichert sein muss. Was für Dich wahrscheinlich ganz normal bzw. gewöhnlich klingt ist regelmäßig dann wichtig, wenn Du von jemanden eine Immobilie kaufst, die nicht über eine Hausverwaltung verwaltet wird. Stell Dir vor, Du kaufst von einer Privatperson ein Fünf Parteien Mehrfamilienhaus. Oftmals stellt der Verkauf für den Verkäufer bei seiner Versicherungspolice ein Sonderkündigungsrecht dar. Wenn er von seinem Sonderkündigungsrecht Gebrauch macht, solltest Du das zwingend vorab in Erfahrung bringen und rechtzeitig eine neue Versicherungspolice abschließen, die die Spezifika aus den “zusätzliche Auflagen” beinhaltet. Als junge, dynamische Versicherungsagentur können wir Dir die Fyngo aus der Rhein-Neckar-Region empfehlen.

#4 Fazit

Zusammengefasst lässt sich nach unserem Dafürhalten festhalten, dass das ESIS Merkblatt ein standardisiertes Merkblatt ist, was Du bei jedem Kredit vor Unterzeichnung ausgehändigt bekommen musst.

Auch wenn das Dokument zunächst einmal sehr kompliziert und “trocken” aussieht, empfiehlt es sich aus unserer Sicht einen Blick darauf zu werfen. Dort befinden sich interessante Informationen wie die Rückzahlungsratio, max. Beleihungsgrenze sowie der Schätzwert (der Bank) Deines Immobilieninvestments.

Darüber hinaus gibt es Dir einen kurzen Überblick, ob Du sonstige Anforderungen oder Erfüllungskriterien wie z.B. eine Gebäudeversicherung abschließen musst.