Wer sich mit der Investition in Immobilien als Privatanleger beschäftigt kommt nicht umhin sich auch mit der weiteren Formen des Immobilieninvestments zu beschäftigen. Neben dem direkten Investment in ein Haus oder eine Wohnung gibt es zahllose weitere Möglichkeiten wie man sich ein Stück Immobilienwirtschaft in das Portfolio holen kann.

In diesem Beitrag möchte ich Dir einige Formen aufzeigen und Dir Impulse für Deine Investments und aber auch zur Zukunft des Immobilieninvestments geben.

Du profitierst dabei vor allem von steigenden Immobilienpreisen getrieben durch eine gesteigerte Nachfrage durch eine stetig wachsende Weltbevölkerung, wie auch durch Mietzinsen die man als Entgelt für das Verfügung stellen von Wohn- und Geschäftsräumen erhält.

Insbesondere aus Diversifikations Sicht ist es sinnvoll sein Portfolio neben den klassischen Anlageklassen wie Tagesgeld und Fonds- oder Aktiensparen in Immobilien zu investieren.

Bevor wir starten wie gewohnt unser Disclaimer, dass wir weder Steuerberater noch Rechtsanwälte sind und wir daher mit unserem Blog keine Beratungsdienstleistung abgeben bzw. darstellen, sondern vielmehr unsere Erfahrungen in den o.g. Bereich mit Euch teilen möchten.

Direktinvestment in Immobilien mit Darlehen oder Bausparvertrag

Beginnen möchte ich zur Einleitung mit dem klassischen Direktinvestment indem man eine Immobilie (also ein Haus oder Wohnung) kauft und im Privatvermögen hält. Üblicherweise wird hierfür ein Teil bestimmter Geldbetrag vorab als Eigenkapital benötigt (i.d.R. 10-30% des Kaufpreises). Der übrige Teil des Kaufpreises wird z.B. über ein Annuitätendarlehen bei einer Bank finanziert.

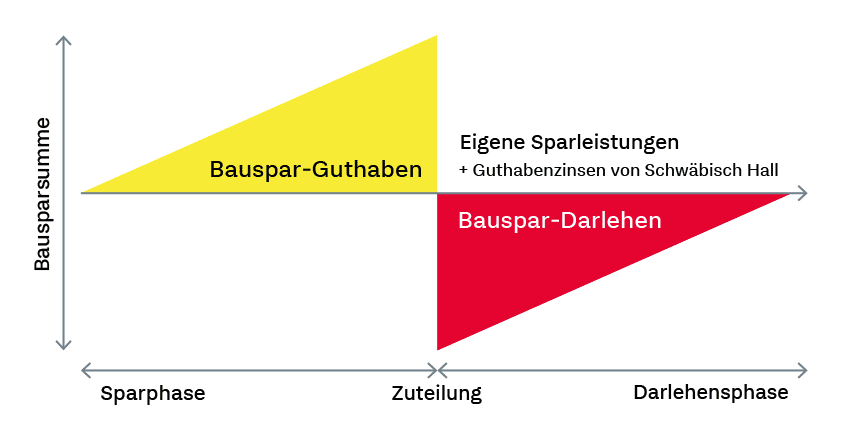

Eine weitere bekannte Form, um das Investment in Immobilien vorzunehmen ist ein von den Banken darauf zugeschnittenes Produkt, der Bausparvertrag.

Der Bausparvertrag hat zwei Phasen, eine Ansparphase und eine Entspar(-nahme)phase. Dabei fungiert der Bausparvertrag als klassischer Sparvertrag mit einer garantierten Verzinsung. Weiterhin lässt sich dieser mit Altervorsorge Modellen wie Riesterrente (bei diesem Modell kann man die staatliche Förderung unter bestimmten Restriktionen für das Bauvorhaben nutzen, wobei die davon gekaufte Immobilie dann selbst bewohnt werden muss) oder betriebliche Altersvorsorge koppeln.

Meine persönliche Meinung ist, dass aufgrund der garantierten Verzinsung immer ein großes Stück Performance in den Guthabenszinsen fehlen, da die Bank oder Bausparkasse einen großteil des gesparten Geldes nicht oder nur in risikolose Investitionen anlegen kann. Wenn Du näheres zu unserer Meinung über Bausparverträge lesen möchtest, dann schaue Dir doch unseren Blog vom 31. Juli 2022 an.

Weiterhin sind die Kosten (meist ca. 1% der Sparsumme) im Verhältnis zur Guthabenverzinsung unverhältnismäßig hoch und die Verträge meist für den Bedarfsfall sehr starr und unflexibel.

Dadurch kannst Du beispielsweise nur nach gewissen Sparphasen eine Zuteilungsfähigkeit erreichen. Bedeutet, dass die gesparte Summe erst nach einem Zeitraum von bspw. zehn Jahren oder ab einer gewissen angesparten Summe z.B. 50% der Bausparsumme zuteilungsfähig ist und ab dann erst nutzbar wird.

Das Bausparprinzip: Aufbau von Eigenkapital mit Option auf ein Bauspardarlehen (Quelle: Schwäbisch Hall)

Direktinvestment

Das Direktinvestment in Immobilien ist vermutlich noch eine der beliebtesten Formen um vom Immobilienmarkt zu profitieren. Da auch diese Investitionsmöglichkeit in naher Zukunft nicht wegzudenken ist, sei sie der Vollständigkeit halber erwähnt.

Unabhängig ob Eigenheim oder Immobilien zur Kapitalanlage, die selbstgenutzte Wohnung oder Haus erfreut sich nach wie vor, vor allem beim “Deutschen Michel” der größten Beliebtheit.

Mietfrei wohnen im Alter und die schöne Idylle vom eigenen Heim mit Garten sind meist ein erstrebenswertes Ziel im Leben vieler Deutschen. Der “Run” auf das Eigenheim ist daher ungebrochen.

Interessant, dass es auch zu diesem Thema mitunter sehr konträre Meinung gibt, wie das Buch “Kaufen oder mieten?:Wie Sie für sich die richtige Entscheidung treffen” von Gerd Kommer aufzeigt.

Bevor man sich für das größte Investment seines Lebens entscheidet, lohnt es sich die wenigen Stunden auf das Lesen des Buchen zu investieren.

Dass es neben diesen beiden Möglichkeiten, die oft meist sehr “immobil” und kapitalintensive Einzelinvestments sind weitere Möglichkeiten gibt wird gerne außer acht gelassen.

Insofern lohnt es sich mit offenem Visier weitere zukunftsträchtige Investment-Alternativen zu beleuchten.

Immobilien Crowdfunding/Crowdinvesting

Eine Form Crowdfunding für Immobilienfinanzierung bspw. Estateguru. Dabei leiht eine Gruppe (“crowd”) Geld in Form einer Finanzierung, welche dann meist an verschiedene Finanzierungsnehmer verteilt wird.

Für diese Form der Mittelaufnahme vergibt das Unternehmen Anteile an den Projekt (in diesem Fall Immobilien). Die Beteiligung gewähren meist das Recht auf Anteile am Unternehmensgewinn/Mietzins oder können auch verkauft werden. Beim Crowdinvesting soll, ähnlich wie beim Funding, das Risiko auf zahlreiche Investoren zu kleinen Beträgen verteilt werden. Meist finden diese Projekte über das Internet statt, da dort eine größere Zahl an Personen erreicht werden kann.

In der Regel gibt es auch hier Mindestanlagebeträge, diese sind aber oft nur ein Bruchteil der Beträge gegenüber bspw. geschlossenen Immobilienfonds.

Oft werden die Plattformen durch Gebühren getragen, die die Projektentwickler an die Plattformen zahlen. Der Anleger hat keinerlei weiterer Verwaltungskosten.

Anbieter sind unter anderem exporo, estateguru, bergfürst, etc..

Der Vorteil von dieser Form soll wie oben beschrieben es möglich machen in viele verschiedene Projekte, in verschiedenen Mikro- und Makro-Lagen zu investieren ohne oft sehr hohe 5- bis 6-stellige Einzelbeträge zu investieren.

Weitere Informationen zu diesem Thema findest Du auf der Seite der BaFin.

Immobilienfonds (offene und geschlossene)

Bei Immobilienfonds handelt es sich um normale Investmentfonds, die mit einem hohen Prozentsatz des Kapitals in Immobilien investieren (mindestens 51%). Dies kann sich vor allem für Menschen eignen, die in Immobilien investieren wollen ohne eine eigene Immobilie zu besitzen oder diese instandhalten zu müssen. Klassische, institutionelle Immobilienfonds werden bspw. von der Deka, Union Investment oder Commerz Real aufgelegt bzw. verwaltet.

Geschlossene Fonds

Geschlossene Fonds sammeln dabei Geld ein und werden dann geschlossen. Oft investieren diese nur in eine oder wenige Immobilien und sind dadurch weniger gestreut. Meist gibt es eine Mindestanlagesumme und die Fondsanteile sind oft nur mit einem immensen Abschlag an einem Zweitmarkt handelbar.

Zurück erhalten die Anleger ihre Einlage erst wenn die Fondslaufzeit erreicht ist. Meist verfügen geschlossene Fonds über bessere Renditen, da sie aber auch mit einem höheren Risiko einher gehen.

Offene Fonds

Auch offene Fonds bieten den Anlegern die möglichkeit in Immobilien zu investieren, ohne diese selbst besitzen zu müssen. Das Mindestanlagevolumen ist deutlich geringer als bei den geschlossenen Fonds, sodass man oftmals sogar ab 50 Euro in einen offenen Immobilienfonds investieren kann. Sprich je größer das Fondsvermögen, desto größer der Immobilienbestand und desto kleiner auch das Risiko für den Anleger. Die Anteilsscheine können über die Börsenplätze gehandelt werden und sind meist liquider als die Anteile von geschlossenen Fonds. Wer die Immobilienfonds verkaufen möchte, kann das erst nach Ablauf der 2-Jahre-Haltefrist vornehmen. Zudem muss die Rückgabe bzw. der Verkauf der Anteile 1 Jahr im Voraus angekündigt werden, was das Investment sehr unflexibel macht. Diese Form der Anlage ermöglicht es aber durch die niedrige Mindestanlagesumme vielen Anlegern in Immobilien und somit an Preissteigerungen und Mieterträgen zu profitieren.

Nennenswert dabei ist noch die Tatsache, dass das Kapital – analog wie bei Investments in ETF’s – zum Sondervermögen zählt und dadurch bei Insolvenz der Investment- bzw. Managementgesellschaft geschützt ist.

Meist verfügen beide Varianten über Ausgabeaufschläge von ca. 5%, die beim Kauf an die Gesellschaft gezahlt werden müssen, darüber hinaus sind meist auch laufende Kosten zwischen 0,5-2% als Verwaltungsgebühr üblich. Die Rendite ist dafür vor allem bei der offenen Variante eher mäßig.

Immobilienaktien und REITs

Immobilienaktien

Neben den vorangestellten Investmentmöglichkeiten für den privaten Anleger gibt es auch noch die Möglichkeit indirekt über Immobilienunternehmen in Form von Aktien zu partizipieren. Dabei bieten neben den klassischen Immobiliengesellschaften wie Vonovia, TAG Immobilien vor allem auch REITs – Real Estate Investment Trusts eine interessante Alternative. Die Mietrendite wird in Form von Dividende/Gewinnausschüttung direkt an den Aktionär weitergegeben. Du profitierst von einem großen, oftmals globalen Portfolios mit niedrigen Schuldenquoten (meist nur 40-60%).

Ein Vorteil ist dabei, dass anders als ein Direktinvestment die Transaktionsdauer für den Kauf- oder Verkauf einer Immobilienaktie nur wenige millisekunden, bis Sekunden beträgt, wohingegen der Verkauf einer Immobilie meist Wochen oder Monate in Anspruch nimmt.

Die gängigen Vor- und Nachteile des Aktienmarktes kommen auch bei Immobilienaktien voll zum Tragen. Bedeutet, dass die Preise von Immobilienaktien nicht immer gekoppelt sind an den fairen Wert der in der Gesellschaft gehaltenen Immobilien. Dadurch kommt es zum Teil zu erheblichen Abweichungen zwischen Marktkapitalisierung und Asset-Bewertung.

Die Gesellschaften können meist Netzwerkeffekte nutzen für Verwaltung und Bewirtschaftung und kaufen meist größere Portfolien, welche in sich bereits diversifiziert sind zu. Auch kann man sich durch solche Immobilienunternehmen an Gewerbeimmobilien oder Spezialimmobilien heranwagen, die man als Privatperson eher selten in den Bestand nehmen würde (Labore, Lagerhallen, Ladengeschäfte, etc.).

Eine besondere Form der Immobilienaktien – REITs.

REITs bieten den Vorteil, dass Sie meist monatlich oder quartalsweise ausschütten. Die Dividendenquote sind meist höher als bei klassischen Immobilien-Aktien.

Die Besonderheit eines REITs kommt daher, dass er mindestens 75% seines Ertrags aus dem Immobiliengeschäft (Mieteinnahmen oder Immobilien Quellen) generiert. Weiterhin muss eine Aktiengesellschaft, welche in der Rechtsform eines REITs aufgesetzt ist, mindestens 90% des zu versteuernden Einkommens (Gewinne) an die Anleger, sprich Aktionäre ausschütten.

Oft erlangt der REIT dann Steuervorteile, die sogar bis zu einer kompletten Steuerfreiheit auf Unternehmensebene gehen kann. Dies unterscheidet ihn von anderen klassischen Aktien-Unternehmen.

REITS bieten dabei die Möglichkeit neben Wohnimmobilien auch in Pflege-, Lager-, Geschäfts- und Büroimmobilien zu investieren. Manche REITs investieren in Cannabis Gewächshäuser, Funkmasten, Solarparks oder Eisenbahnschienen-Netze um einige Exoten zu nennen. Ein interessantes Buch ist in diesem Zusammenhang eines der wenigen, aufschlussreichen und gut recherchierten Werke Geldanlage in REITs — Nur Bares ist Wahres von Luis Pazos.

Immobilienanleihe Meist geben die Immobilienaktien Anleihen aus um sich zu besseren Konditionen am Kapitalmarkt Geld zu leihen, um neue Immobilienprojekte zu finanzieren. Wie bei Unternehmens- oder Staatsanleihen handelt es sich dabei um einen Schuldschein.

Wer eine Anleihe kauft, gibt dem Herausgeber also einen Kredit.

Die Anleihe hat immer ein Emittentenrisiko: Gerät das Unternehmen, welches die Anlage ausgibt, in finanzielle Schieflage, ist das investierte Geld weg.

Des Weiteren unterliegen Privatanleger dem Zinsänderungsrisiko: Sinken die Zinsen, werden die älteren Anleihen meist mehr nachgefragt, was eine Erhöhung des Kurses zur Folge hat.

Steigen die Zinsen dagegen werden die neuen Anleihen attraktiver, wohingegen die älteren Anleihe-Scheine abgewertet und geringer nachgefragt werden.

Die geringere Volatilität macht sich meist auch in einer reduzierten Rendite bemerkbar.

Meist gibt es auch bei Anleihen gewisse Mindestanlagesummen die eine Einstiegshürde sein können. Bei einer Anleihe handelt es sich nicht länger um einen Sachwert (wie eine Immobilie oder Aktie), sondern um einen Geldwert.

Genossenschaftliche Investments

Eine weitere Form des Immobilieninvestments ist die Investition über sogenannte Genossenschaften. Eine Genossenschaft ist eine besondere Gesellschaftsform. Es schließen sich mehrere Mitglieder zusammen, um gemeinsam zu wirtschaften. Die Genossenschaft kann dadurch Immobilien kaufen, mieten oder pachten.

Durch den Erwerb an Genossenschaftsanteile wird man Teil der Genossenschaft. Im Genossenschaftsvertrag ist in der Regel ein Zins geregelt, den die Gesellschaft an die Mitglieder (“Genossen”) in regelmäßigen Perioden (üblicherweise jährlich) auszahlt.

Wichtig dabei ist, dass der Genossenschaftsanteil kein direkten Anteil an der Immobilie, sondern lediglich an der Gesellschaft hat.

Oft haben die Genossenschaften lange Wartezeiten und man kann die Anteile erst nach 1-2 Jahren veräußern. Bei Baugenossenschaften hat man oft die Möglichkeit auch selbst in die Immobilie einzuziehen. Oft sind die Mieten deutlich geringer als die am Markt gezahlten. Daher ist der Rendite Gesichtspunkt bei Baugenossenschaften meist eher untergeordnet. Die Einsparung ist die “Rendite”.

Der Prozess ist darüber hinaus oftmals sehr intransparent und nicht digital. Auch die Dividenden sind nicht garantiert und eher ein “zufälliges” Produkt.

Die Genossenschaften haben sowohl eine Mindest- als auch maximale Anlagesumme, was das Investment extrem einschränkt.

Verstirbt ein Genosse, vererbt er lediglich seine Genossenschaftsanteile und das Guthaben an seine Erben. Das Vermögen der Genossenschaft wird nicht herangezogen.

Atypisch stille Gesellschafter

Diese Variante der Gesellschaftsbeteiligung ist den meisten unbekannt. Unlängst unterscheidet man in zwei Formen 1. die typisch stille Beteiligung und die 2. atypische stille Beteiligung. Der Unterschied bei der typisch stillen Beteiligung tritt ein Investor nicht in Form eines Handelsregistereintrags oder ähnliches auf.

Als Gegenleistung für das Investment steht bei einer typischen stillen Beteiligung die Beteiligung an Profiten, gegebenenfalls auch an Verlusten (je nach Gesellschaftsvertrag), jedoch ausdrücklich nicht am Vermögen der Kapitalgesellschaft.

Eine atypische stille Gesellschaft zeichnet sich dadurch aus, dass der Gesellschafter zwar für Außenstehende im Hintergrund bleibt, in der Innengesellschaft des Unternehmens jedoch im Sinne eines Mitunternehmers geführt wird.

Ein Mitunternehmer ist dadurch definiert, dass er innerhalb der Personengesellschaft das Unternehmensrisiko mitträgt und Unternehmensgeist entfalten sowie eigene Entschlüsse fassen kann. Im Gegensatz zu einer typischen stillen Beteiligung ist er auch am gesamten Vermögen beteiligt.

Neben Kontroll- und Mitspracherechten, kann er auch für Verluste haftbar gemacht werden, die den Wert seiner Einlage überschreiten. Steuerlich gelten die Gewinne des atypisch stillen Beteiligten als Einkünfte aus einem Gewerbebetrieb.

Ein Unternehmen habe ich dabei im Rahmen des interessanten Podcasts von “Nur Bares ist Wahres” von Luis Pazos kennengelernt.

Diese Gesellschaft sammelt dabei Geld in Form von atypisch stillen Beteiligungen ein und beteiligt damit den Investor am Geschäft. Dieser investiert dadurch direkt in Sachwerte und partizipiert von Mieteinnahmen oder bei Verkauf von Verkaufserlösen.

Keine Kapitalertragsteuer, wird über persönlichen Steuersatz versteuert (ggf. nachteilig). Während der Laufzeit kann mit anderen Einnahmen verrechnet werden. Zum Entsparen §16 EStG – Freibetrag von 45.000€ für Betriebsstillegung (ab 55. Lebensjahr) bei Ehepaare 90.000€.

Fazit

Ob – wie der Titel suggeriert – es sich bei einer der vorgestellten Varianten um die Zukunft des Immobilieninvestments handelt, muss sich noch zeigen.

Zumindest sind die Modelle von Crowdinvesting und Crowdfunding vielversprechend aber oft noch wenig reguliert, weswegen es eine Vielzahl von Scams (Betrüger) und Scharlatanen gibt. Ich hoffe ich konnte Dir ein paar neue Möglichkeiten aufzeigen, wie Du neben den bekannten Investments vom Immobilienmarkt profitieren kannst.

Wichtig ist, dass Du auch beim investieren in die Anlageklasse Immobilien unter den vorgestellten Investmentmöglichkeiten streust. Dadurch kannst Du auch innerhalb dieser Anlageklasse diversifizieren und vermeidest den Totalverlust, bzw. kannst auch mit kleineren Beträgen in dieser Anlageklasse von steigenden Immobilienpreisen und Mieten profitieren. Insbesondere prüfe ich für mich, ob eine Direktanlage in Immobilien immer noch renditetechnisch und mit den einhergehenden Rechten und Pflichten, die optimalste Anlageform in meiner momentanen Lebenssituation ist.

Ein spannendes Feld tut sich dabei nach wie vor durch die Möglichkeiten der Digitalisierung bzw. des Internets auf, wie man auch an Hand des mittlerweile schon knapp 10 Jahre alten Themas Crowdfunding und Crowdinvesting sieht. Die Hürden für das Investment in Immobilien werden abgebaut; gleichermaßen muss durch Regulierung des Staates für einen gewissen Schutz der privaten Anlegerschaft vor Betrügern oder überzogenen Risiken gesorgt werden.

Wir von Estatefolio sind dabei Dein Partner, um Dich bei der Verwaltung und dem Controlling Deines Immobilieninvestments zu unterstützen, Deine Anlage transparent zu digitalisieren und Dein Investment zu vereinfachen.

{kind=link}