Willkommen zurück aus unserer kurzen Sommerpause. Heute möchte ich gemeinsam mit Euch ein wie ich finde sehr spannendes und zugleich wichtiges Thema beleuchten. Ich möchte Euch meine Sichtweise über Investitionen in Immobilien als mögliche Altersvorsorge vorstellen. Dabei geht es mir um eine tiefgründige und zugleich kritische Auseinandersetzung mit dem Thema, weshalb ich Immobilieninvestitionen auch mit der Alternative zur Altersvorsorge, nämlich mit Produkten aus dem sogenannten „Drei-Schichten-Modell“ gegenüberstellen möchte.

Da das Thema etwas komplexer und umfangreicher ist, werde ich das Thema in drei Blog Beiträgen behandeln. Mit der nachstehenden Struktur möchte ich gemeinsam mit Euch das Thema vertiefen:

Inhaltsverzeichnis

2 Strukturen der Altersvorsorge

2.1 Vom Drei-Säulen-Modell zum Drei-Schichten-Modell

2.4 Vermögensverteilung und -zuwachs in der Niedrigzinsphase

1 Einleitung

„Die Rente ist sicher.“ Kaum eine Aussage eines Politikers wird so häufig zitiert wie die von Bundesminister a. D. Herrn Dr. Norbert Blüm (CDU) aus dem Jahre 1997, wenn es um die gesetzliche Rentenversicherung in Deutschland geht. Der wichtige Satzteil wird gerne weggelassen: „Die Rente ist sicher […] allerdings, wenn Sie die Hände in den Schoß legen und nichts machen, dann ist sie unsicher“. Hierbei geht es Blüm vor allem um das System der gesetzlichen Rentenfinanzierung.

Fast zwanzig Jahre nach der Debatte wird das Thema „gesetzliche Rentenversicherung und Altersvorsorge“ in Deutschland aktueller denn je. Das liegt vor allem am demographischen Wandel. Waren 2015 noch rund 21,2 Prozent der in Deutschland lebenden Bevölkerung 64 Jahre und älter, werden es rund 20 Jahre später ca. 29,2 Prozent sein. Glaubt man der Prognose des statistischen Bundesamtes in Wiesbaden, werden 2060 sogar rund 31,7 Prozent der Bevölkerung in Deutschland über 64 Jahre alt sein. Bei Betrachtung der Hochrechnung fällt auf, dass sich der prozentuale Anteil der Menschen, die 80 Jahre und älter werden, im Vergleich zu den 64- bis 79- Jährigen mehr als verdoppeln wird. Grund dafür ist primär der medizinische Fortschritt, der zu einer allgemein höheren Lebenserwartung führt und das auf Umlageverfahren basierende, gesetzliche Rentensystem vor neue Herausforderungen stellt.

Regelmäßig präsentieren die Tageszeitungen sowie Fachzeitschriften dem Leser wiederholt Artikel, in denen Renten- und Finanzexperten über schwindende Altersrenten warnen und zur privaten Altersvorsorge aufrufen. Unabhängig davon ist für die meisten Deutschen das private Vorsorgen ein komplexes Thema. Die meisten sind durch die vielen Alternativen hinsichtlich der Altersvorsorge überfordert. Beitragsgarantien, sinkender Höchstrechnungszins, sowie weltweit sinkende Leitzinsen lösen beim Verbraucher die Frage nach der passenden Entscheidung aus.

Kritiker sind jedoch der Ansicht, dass „ein ganzes Heer von Gauklern, Dilettanten, Scharlatanen und falschen Propheten“ sich täglich damit beschäftige und Unternehmungen anstelle, wie sie die Bürger der Bundesrepublik um ihr „sauer verdientes Geld“ bringen. Viele Milliarden EUR würden so jährlich vernichtet werden. Schließlich müssten „hunderttausende Menschen, die sich eine finanzielle Zukunftsvorsorge aufbauen wollten, feststellen, dass sie ganz oder teilweise um ihre Ersparnisse gebracht wurden“. Diese Zitate stammen von Jürgen Hunke aus dem Jahre 1996, der zuvor Zeus, eines der größten Finanzvertriebe Deutschlands, aufgebaut hat. In der Hochphase ist er Chef von über 800 Versicherungsvermittlern gewesen.

Dies zeigt einerseits, dass die Herausforderungen der privaten Altersvorsorge durch den demographischen Wandel immer mehr an Bedeutung gewinnen und gewinnen sollten. Andererseits stellt sich die Frage, ob und vor allem wie sehr sich die bisherigen Altersvorsorgeprodukte für die privaten Haushalte aus wirtschaftlicher Betrachtungsweise als sinnvoll erweisen. Schließlich gibt es derzeit rund 91 Millionen Lebensversicherungen, von denen der Großteil „klassische Kapitallebensversicherungen“ sind. Diese weisen kaufkraftbereinigt und unter Berücksichtigung der anfallenden Verwaltungs- und Vertriebskosten eine negative Verzinsung auf (siehe Abbildung 3 in Verbindung mit Abbildung 8 und 9). Aus diesem Grund setzt sich die Arbeit mit adäquaten Möglichkeiten zur herkömmlichen Altersvorsorge wie bspw. Investitionen in Kapitalanlageimmobilien kritisch auseinander.

Abbildung 3:

Analyse einer kapitalbildenden Lebensversicherung mit einer Laufzeit von 40 Jahren unter Berücksichtigung der Verwaltungs- und Vertriebskosten

Mit diesem dreiteiligen Blogbeitrag möchte ich gemeinsam mit Euch die bisherigen Ansätze der Altersvorsorge mit Investitionen in Immobilien genauer untersuchen. Dabei erstreckt sich der Fokus der kritischen Analyse im Rahmen der Möglichkeiten eines durchschnittlichen, mittelständischen Familienhaushalts. Folglich wird bei der Auswahl von möglichen Kapitalanlageimmobilien darauf geachtet, dass die Anforderungen von Immobiliendarlehen mit den Möglichkeiten eines mittelständischen Durchschnittshaushalts vereinbar sind. Auf diese Weise werden wir die Sinnhaftigkeit der herkömmlichen Altersvorsorge kritisch untersuchen. Hierbei geht es weniger um reine Zahlen in Form von hochgerechneten Rentenwerten, sondern primär um die Struktur der jeweiligen Altersvorsorgemöglichkeiten. Eine allgemeine Hochrechnung von einzelnen Altersvorsorgeprodukten würde meiner Meinung nach zu Verzerrungen führen, da wichtige Parameter wie bspw. Einkommenshöhe und die individuelle Steuerbelastung zu beachten wären. Vielmehr soll die Ausarbeitung die Problematik des Themas Altersvorsorge kritisch würdigen und die Grundsystematik mit Hilfe von selbst erstellten Grafiken und Analysen darstellen.

Um den kritischen Vergleich der Investition in Immobilien als mögliche Alternative darzustellen, werden wir unter dem zweiten Gliederungspunkt eine Übersicht des Altersvorsorgesystems in Deutschland aufzeigen. In diesem Zusammenhang wird neben dem sog. Drei-Schichten-Modell auch die aktuelle Entwicklung unserer Bevölkerung in Deutschland im Hinblick auf deren Auswirkungen auf das gesetzliche Rentensystem behandelt. Der zweite Gliederungsabschnitt wird durch einen Einblick in die aktuelle Entwicklung des Höchstrechnungszinssatzes und deren mittel- und langfristigen Auswirkungen auf die vielen Milliarden Guthaben, die die Bundesbürger zur privaten Altersvorsorge angespart haben.

Anschließend schauen wir uns den Vergleich zwischen den einzelnen Altersvorsorgemöglichkeiten an. Dabei werden nicht nur die einzelnen Sparprodukte nach Ertragsaussichten und Vertragsstrukturen miteinander verglichen, sondern es wird auch auf die Flexibilität hinsichtlich der Übertragbarkeit eines Altersvorsorgevertrags auf Dritte, bspw. bei Todesfall, eingegangen. Entscheidend ist hierbei, ob und vor allem wie realistisch es für den Inhaber von Altersvorsorgeprodukten ist, mit den herkömmlichen Vorsorgemitteln seine Altersvorsorgelücke zu schließen. Letztendlich ergibt sich die Altersvorsorgelücke aus zwei Komponenten: Zum einen aus dem individuellen Rentenwunsch im zukünftigen Rentenalter und zum anderen aus der hoch kalkulierten, zu erwartenden Bruttorente, die der Person aus der gesetzlichen Rentenversicherung oder berufsständischen Versorgungswerken zusteht. Aufgrund des in dieser Arbeit begrenzten Umfangs kann nicht jede Altersvorsorge Möglichkeit in vollem Ausmaß kritisch gewürdigt werden. Deshalb werden wir weder den „Wohn(bau)-Riester“-Vertrag noch die Sterbetafeln der „Riester“- und auch „Rürup-Rente“ thematisieren. Außerdem beschränken wir uns in dem Blogbeitrag auf die Behandlung der betrieblichen Altersversorgung lediglich auf die Einordnung der Altersvorsorgemöglichkeiten im sog. Drei-Schichten-Modell.

Ferner werden wir in diesem Blog im vierten Teilabschnitt die Immobilie auf Chancen und Risiken betrachten. Einerseits geht es dabei um das Eigenheim, andererseits aber auch um die Immobilie als Kapitalanlage, wobei lediglich der Privatsektor als Nachfragemarkt behandelt wird. Beim Privatsektor als Nachfragemarkt schauen wir uns eine Analyse an, in der die Chancen und Risiken des Trends der steigenden Anzahl von Studierenden und deren Auswirkung auf den Wohnungsmarkt gegenübergestellt werden. Keine unerhebliche Rolle nimmt hierbei die jeweilige Finanzierungsvariante ein. Aus diesem Grund skizzieren wir in dem Blog auch die Opportunitätskosten im Hinblick auf die Wahl einer Finanzierungsvariante.

Im fünften und letzten Abschnitt schließen wir den Blog mit einem kritischen Vergleich der herkömmlichen Altersvorsorge gegenüber Investitionen in Immobilien ab. Es werden nicht nur Vor- und Nachteile beider Altersvorsorgemöglichkeiten gegenübergestellt, sondern auch die Chancen sowie etwaige Risiken von Kapitalanlageimmobilien benannt.

2 Strukturen der Altersvorsorge

2.1 Vom Drei-Säulen-Modell zum Drei-Schichten-Modell

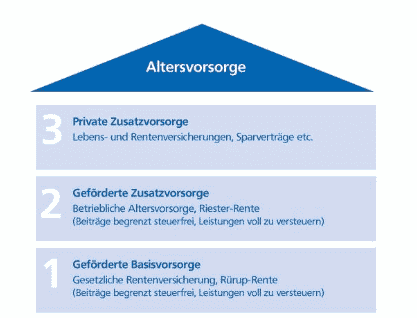

Bislang wurde das System der Altersversorgung in Deutschland durch das sog. Drei-Säulen-Modell bzw. durch die Drei-Säulen-Theorie dargestellt. Da heutzutage davon auszugehen ist, dass die gesetzliche Rentenversicherung als alleinige Altersversorgung für den überwiegenden Teil der Bundesbürger der Höhe nach nicht mehr ausreicht, wurde die „erste Säule“ durch die „erste Schicht“ abgelöst. Die „erste Säule“ stand bislang rein für die gesetzliche Rentenversicherung. Obwohl die „erste Schicht“ noch durch die berufsständischen Versorgungswerke sowie den landwirtschaftlichen Alterskassen ergänzt wurde, stellt die gesetzliche Rentenversicherung nach wie vor den größten Bestandteil dar. Den Versorgungswerken stehen allerdings nur kammerfähige, freie Berufe offen. Ärzte, Apotheker, Architekten und Notare sind danach unter anderem berechtigt, in die Versorgungswerke einzuzahlen. Die Basisrente, eher bekannt als die „Rürup-Rente“, stellt abschließend noch eine besondere Form der privaten Rentenversicherung dar. Demnach wurde das traditionelle Konzept über die Zeit modifiziert und durch weitere Altersvorsorgemöglichkeiten ergänzt. In der einschlägigen Fachliteratur wird dies durch eine sich auflösende, „erste Säule“ versucht, visuell darzustellen.

Grundsätzlich handelt es sich bei dem sog. Drei-Schichten-Modell um ein sozialpolitisches Grundprinzip, wonach sich die Altersversorgung der Bundesrepublik Deutschland auf drei verschiedene Einkommensquellen stützt. Alle drei Schichten stellen jeweils eine Einkommensquelle dar, wobei die „erste Schicht“ die Basisversorgung bilden soll.

Die „Riester-Rente“ sowie die betriebliche Altersversorgung ergeben die „zweite Schicht“, die sog. Zusatzversorgung. Aufbauend auf der „ersten Schicht“ handelt es sich bei der „Riester-Rente“ um eine kapitalgedeckte Altersversorgung, die durch eine Zulage des Staats unterstützt wird. Die betriebliche Altersversorgung kann entweder über eine Direktversicherung oder in Kooperation mit einer Pensionskasse dargestellt werden. Die betriebliche Altersversorgung steht jedoch nur den in Betrieben abhängig beschäftigten Personengruppen zu. Demzufolge können Beamte für sich keine betriebliche Altersversorgung beanspruchen.

Lebensversicherungen, Vermögenswerte in Aktien, Anleihen sowie Investmentfonds bilden genauso wie Immobilien und Bargeldvermögen unter anderem die „dritte Schicht“ der Altersversorgung in Deutschland. Diese Beiträge bzw. Anschaffungen werden üblicherweise aus dem zuvor versteuerten Nettolohn erworben.

Durch die „erste Schicht“ soll der Existenzbedarf gedeckt werden. Die gesetzliche Altersrente stellt dabei die wichtigste Einnahmequelle im Alter dar. Auch wenn die gesetzliche Rente scheinbar zuverlässig und generationengerecht ist, so ist es unumstößlich, dass die Rentenempfänger aufgrund der steigenden Lebenserwartung länger ihre Rente beziehen und dies zu einer erhöhten Beanspruchung des gesetzlichen Rentensystems führt. Dies stellt die gesetzliche Altersversorgung vor eine erhebliche Herausforderung, weswegen die gesetzliche Rentenversicherung um weitere Modelle der Altersversorgung ergänzt werden muss. Kritiker sind stattdessen der Ansicht, dass unter anderem ein wesentlicher Grund hierfür der Abbau staatlicher bzw. öffentlich veranlasster Rentenprogramme bei zeitgleicher Erweiterung von individualisierten Vorsorgemöglichkeiten sei.

2.2 Aktuelle Entwicklung der deutschen Bevölkerungsstruktur und

deren Auswirkungen auf das deutsche Rentensystem

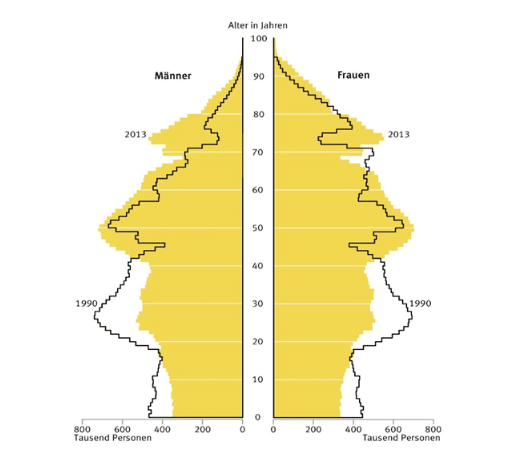

Seit 2000 hat die Zahl der Neugeborenen stark abgenommen. Der demografische Wandel ist in Deutschland längst gegenwärtig (siehe Abbildung 4). Teilt man die Bevölkerung in eine jüngere und in eine ältere Hälfte, hat sich das Medianalter in den vergangenen zwei Jahrzehnten um acht Jahre, von 37 auf 45 Jahre, erhöht. Dieser Trend wird laut Prognose in den nächsten Jahren eher noch ansteigen. Folglich prognostizieren Statistiken, dass der Anteil der Bevölkerung ab einem Alter von 65 Jahren, gemessen an der Gesamtbevölkerung, bis 2050 auf rund 74 Prozent steigen wird. Dieser Anteil hat im Jahr 2000 ca. ein Drittel betragen. Der Anstieg beruht vor allem auf dem medizinischen Fortschritt, der für eine allgemein höhere Lebenserwartung gesorgt hat.

Abbildung 4 Altersaufbau der Bevölkerung im Vergleich zu 1990

Parallel zu diesen Erkenntnissen hat es die Politik nach meinem Dafürhalten missachtet, die Rahmenbedingungen der gesetzlichen Rente an die höhere Lebenserwartung zu koppeln. Ein solches Versäumnis ist im Wesentlichen aus drei Gründen problematisch: Zum einen führt die anhaltende Akademisierung unserer Gesellschaft dazu, dass aufgrund der längeren Ausbildungszeiten an Hochschulen bzw. Universitäten jüngere Menschen erst zu einem späteren Zeitpunkt in die Erwerbstätigkeit eintreten. Akademiker zahlen in der Regel während dieser Zeit keine Beiträge in die gesetzliche Rentenversicherung ein. Ein Auszubildender hingegen zahlt schon während seiner Ausbildungsphase mit jedem Monatslohn in die Rentenkasse ein (§ 226 SGB V Abs. 1 Satz 1). Neben den Einzahlungen zählt darüber hinaus die Ausbildungszeit schon in vollem Umfang zu den Beitragsjahren, die die spätere Rentenhöhe in der Auszahlungsphase beeinflussen.

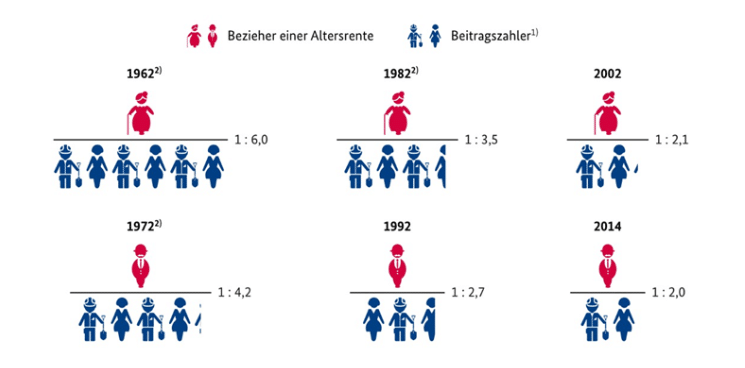

Abbildung 5 Verhältnis von Beitragszahlern zu Altersrentnern

Zum anderen ist das Bezugsalter für die Rente nicht an die höhere Lebenserwartung angepasst worden. Im Jahr 1962 sind auf einen Rentenbezieher sechs Beitragszahler gekommen (siehe Abbildung 5). Etwa 50 Jahre später hat sich die Zahl der Beitragszahler um zwei Drittel verringert, auf im Durchschnitt 2,0 Beitragszahler pro Bezieher der Rente (siehe Abbildung 5). Anhand der Grafik ist nachvollziehbar, weshalb eine Anhebung des Renteneintrittsalters als unausweichlich erscheint (siehe Abbildung 5). Meiner Meinung nach wäre eine denkbare Lösung, den Beginn der Altersrente für jedes gewonnene Jahr an Lebenserwartung durch sechs bis maximal zehn Monate längere Arbeitszeit anzupassen. Dadurch hätte man eine gleitende Anpassung über den Rentenbeginn, anstelle einer sprungfixen Anhebung. Ferner könne dadurch erreicht werden, dass das Renteneintrittsalter neben etwaigen Steuererleichterungen nicht wiederkehrend zum zentralen Wahlkampfthema der Parteien wird.

Zuletzt stellt die Finanzierungsstruktur der Altersrente eine nicht zu unterschätzende Herausforderung dar. Die Problematik liegt an der Umlagefinanzierung, wodurch die Rente bei einer immer älter werdenden Bevölkerung bei zeitgleichem Rückgang des Bevölkerungswachstums enorm unter Druck gerät (siehe Abbildungen 4 und 5). Die gesetzliche Altersversorgung basiert schon seit Einführung der Rentenreform 1957 auf dem Umlageverfahren. Anders als beim Kapitaldeckungsverfahren kommt es hierbei nicht zu einem Aufbau von einem sog. Kapitalstock, der für jedes Individuum eine eigene Rentenversorgung bereithält. Bei einem Umlageverfahren werden die Einzahlungen durch die Erwerbstätigen direkt an die Bezieher der Altersrente ausgezahlt. Dieses Verfahren stößt bei sinkenden Geburtsraten an seine Belastbarkeit (siehe Abbildung 4 und 5). Die Tatsache, dass sich der Anteil an der „inaktiven“ Bevölkerung gemessen an der Gesamtbevölkerung stetig vergrößert, verschärft den Druck auf das umlagefinanzierte Rentensystem in Deutschland (siehe Abbildung 4 und 5). Nach Meinung von Experten wird dies dazu führen, dass sich das Rentenniveau in den nächsten zwanzig Jahren um mehrere Prozentpunkte senken wird. Prognostizierte, steigende Beitragssätze von derzeit 18,6 Prozent auf geschätzte 24 Prozent werden eine Absenkung des Rentenniveaus nicht verhindern können. Das Fundament der gesetzlichen Rentenversicherung steht somit unter Umständen vor der Auflösung.

2.3 Aktuelle Entwicklung des Höchstrechnungszinses und deren

Auswirkungen auf die private Altersvorsorge

Der Höchstrechnungszins ist ein Rechnungszins, den die Versicherungsunternehmen bei Lebensversicherungen auf das sog. Deckungskapital gewähren. Dieser Zins, auch als Garantiezins bekannt, ist faktisch ein variabler Höchstzinssatz, den die Versicherer ihren Kunden maximal auf ihre Sparbeiträge garantieren dürfen (§ 65 Abs. 1 Nr. 1 VAG). Das Bundesfinanzministerium setzt diesen Zinssatz fest (§ 65 VAG). Berechnungsgrundlage ist der Mittelwert der durchschnittlichen Umlaufrendite zehnjähriger Bundesanleihen. Der Höchstzinssatz darf in diesem Zusammenhang maximal 60 Prozent der Durchschnittsrendite der genannten Bundesanleihen betragen (§ 65 VAG).

Bis vor 17 Jahren hat der Höchstzins noch 4% betragen und valutiert seit Anfang 2022 nur noch auf 0,25%. Historisch betrachtet hat der Rechnungszins dadurch seinen bisherigen Tiefststand erreicht. Die Herabsetzung des Zinses wirkt sich aber nur auf Neuverträge aus, die ab dem 1. Januar 202 beantragt worden sind. Altverträge behalten den vertraglich zugesagten Rechnungszins bei. Der Zins bezieht sich auf den Sparanteil der „klassischen Kapitallebensversicherung“, der nach Abzug von Abschluss- und Vertriebskosten, Verwaltungsgebühren sowie Kapitalanlagekosten übrigbleibt. Neben dem Höchstrechnungszins werden seit mehreren Jahren aufgrund der Niedrigzinsphase an den Kapitalmärkten auch die Überschussbeteiligungen der Versicherungen gesenkt. Die Überschussbeteiligungen hängen nicht nur vom Höchstrechnungszins, sondern auch vom Betriebsergebnis des jeweiligen Versicherungsunternehmens ab. Zwischen dem Betriebsergebnis und der allgemeinen Kapitalmarktsituation herrscht bei Unternehmen aus der Versicherungsbranche meist eine starke Korrelation.

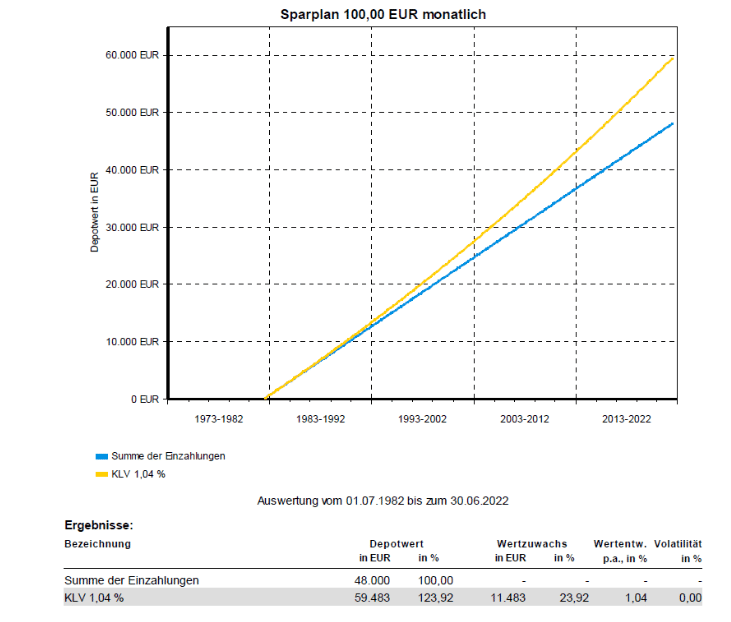

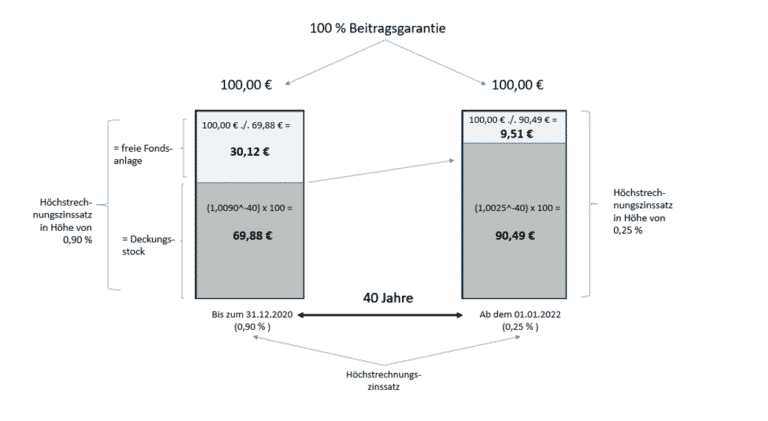

Im Folgenden werden die Auswirkungen der Rechnung Garantiezinssenkung mit Hilfe eines sog. „statischen Zwei-Topf-Hybrides“ dargestellt, welcher normalerweise bei fondsgebundenen Lebensversicherungen verwendet wird. Im Folgenden möchte ich den sog. „statischen Zwei-Topf-Hybrid“ kurz erläutern: Die Sparbeiträge werden bei dieser Konstruktion in einen Deckungsstock (= 1. „Topf“) und in eine freie Fondsanlage (= 2. „Topf“) aufgeteilt. Der Deckungsstock gewährleistet dem Versicherungsnehmer eine Beitragsgarantie, da das Geld in diesem „Topf“ fest von der Versicherungsgesellschaft verzinst wird. Wenn bspw. eine 100-prozentige Beitragsgarantie gewählt wird, hat dies zur Folge, dass die Versicherungsgesellschaft dem Versicherungsnehmer in der Auszahlungsphase mindestens die eingezahlten Beiträge garantieren muss. Zeitgleich wird in der Ansparphase die anteilige Beitragsprämie in der freien Fondsanlage in Investmentfonds investiert (siehe Abbildung 1). Dort wird das Geld mit den Ertragschancen und -risiken des Kapitalmarkts angelegt (siehe Abbildung 6 und 7). In dem dargestellten Modell wird eine monatliche Einzahlungshöhe von 100 EUR sowie eine Laufzeit von 40 Jahren angenommen. Die Höchstzinssatzsenkung wirkt sich über den kompletten Zeitraum von 40 Jahren aus. Die Beitragsgarantie beträgt 100 Prozent. Die Abschluss-, Verwaltungs- sowie Kapitalanlagekosten finden bei diesem Modell keine Berücksichtigung.

Abbildung 1: Auswirkungen der Höchstrechnungszinssenkung anhand eines „statischen Zwei-Topf-Hybrides“

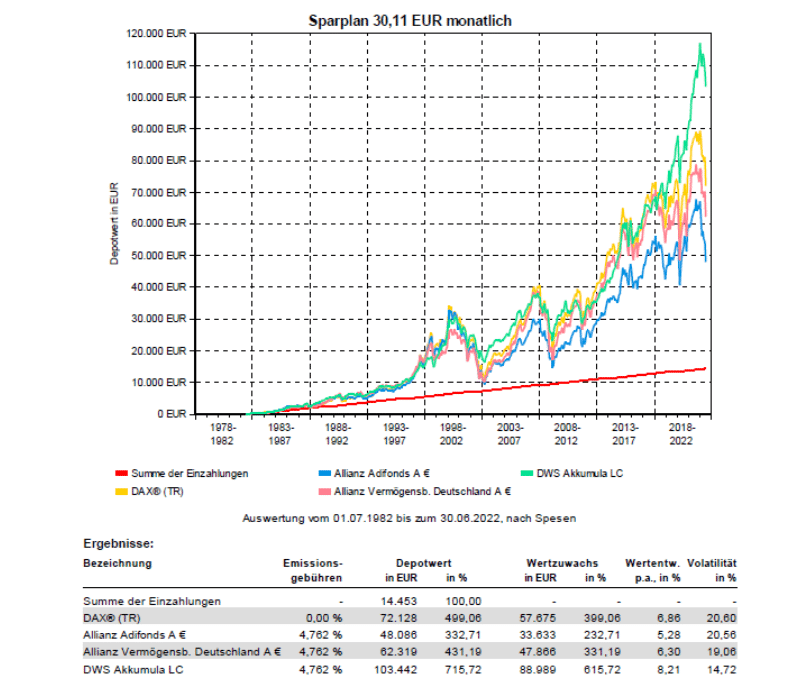

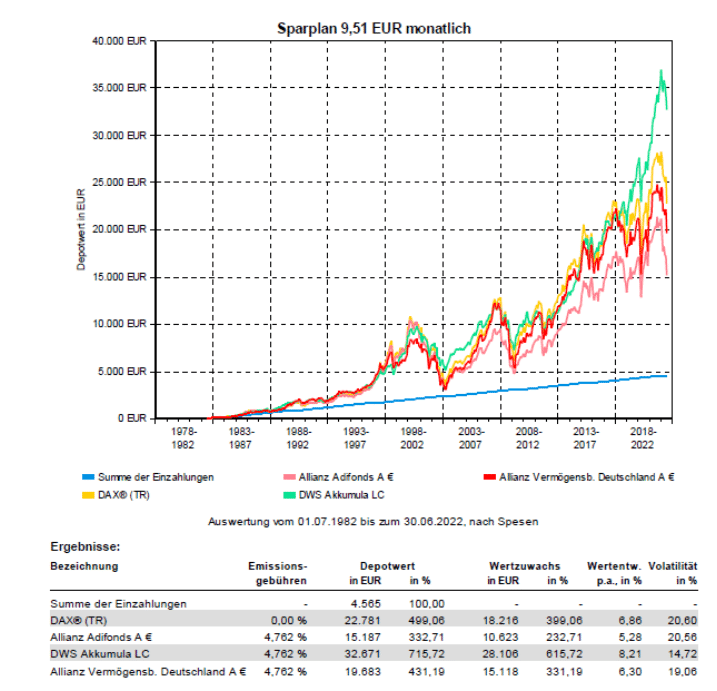

Das Modell visualisiert, dass bei einer Beitragsgarantie von 100 Prozent in Kombination mit einer Herabsetzung des Höchstzinses um 35 Basispunkte auf 0,9 Prozent jeden Monat rund 9 EUR weniger in die freien Investmentfonds fließen können (siehe Abbildung 1). Auf den ersten Blick könnte man es als marginalen Unterschied betrachten, dass anstelle von rund 61 EUR nun knapp 70 EUR in Investmentfonds angelegt werden (siehe Abbildung 1). Langfristig kann dies jedoch zu großen Auswirkungen hinsichtlich der zu erzielenden Ablaufleistungen führen (siehe Abbildung 6 und 7). Schließlich werden durch die Fondsanlage jene Wertsteigerungen erzielt, welche zu einem kumuliert höheren Vertragsguthaben führen (siehe Abbildung 6 und 7).

Abbildung 6 Analyse der Auswirkungen der beiden Höchstzinssätze 0,90 Prozent (bis 31.12.2021) und 0,25 Prozent (seit 01.01.2022) bei einem „statischen Zwei-Topf-Hybrid“

Abbildung 7 Analyse der Auswirkungen der beiden Höchstzinssätze 0,90 Prozent (bis 31.12.2021) und 0,25 Prozent (seit 01.01.2022) bei einem „statischen Zwei-Topf-Hybrid“

2.4 Vermögensverteilung und -zuwachs in der Niedrigzinsphase

Ende 2021 hat das Geldvermögen der privaten Haushalte in Deutschland knapp 7,6 Billionen EUR betragen. 2017 hat im Durchschnitt noch jeder Haushalt ein Bruttovermögen von 262.500 EUR gehabt. Unter Berücksichtigung der Schulden hat das durchschnittliche Nettovermögen in 2017 pro Haushalt 232.800 EUR betragen. Diese Durchschnittszahlen werden hinsichtlich der Höhe stark durch die vermögenden Haushalte beeinflusst, weshalb der Median eine detailliertere Betrachtungsweise der Vermögensverteilung in Deutschland bietet. Der Median teilt die gesamten Haushalte in eine reichere und in eine ärmere Hälfte. Schließlich hat der Median des Bruttovermögens 86.400 EUR betragen, während das Nettovermögen hingegen bei 70.800 EUR gelegen hat. Die starke Abweichung von Median zum Durchschnitt ist nicht zuletzt ein Indiz dafür, dass die Vermögensverteilung in der Bundesrepublik Deutschland im europäischen Kontext relativ ungleich verteilt ist. Durch die gewonnenen Erkenntnisse der Panelstudie „Vermögen und Finanzen privater Haushalte in Deutschland“ lassen sich gewisse Merkmale über die Vermögensstruktur und -verteilung privater Haushalte ableiten. Diese Studie ist von der Deutsche Bundesbank erstmals zwischen September 2010 und Juli 2011 durchgeführt worden. Sechs Jahre später, im Jahr 2017, hat die Deutsche Bundesbank nach 2014 zum zweiten Mal die Privathaushalte im Rahmen ihrer Vermögens- und Finanzsituation befragt.

Einerseits ist aus den vergangenen Jahren ein nominaler Vermögenszuwachs zu verzeichnen, andererseits verteilt sich dieser Zuwachs disproportional auf die einzelnen Haushalte. Vor dem Hintergrund der seit 2009 andauernden Niedrigzinsphase ist die Untersuchung interessant, ob sich das Vermögen der Bundesbürger auch real, also inflationsbereinigt, vermehrt hat. Dadurch würde sich skizzieren lassen, wie sich der Niedrigzins auf das Sparverhalten und damit auf die Vermögensstruktur der Privathaushalte ausgewirkt hat.

Abbildung 8 Analyse der Veränderung des Verbraucherpreisindex (Inflation) über die vergangenen 40 Jahre

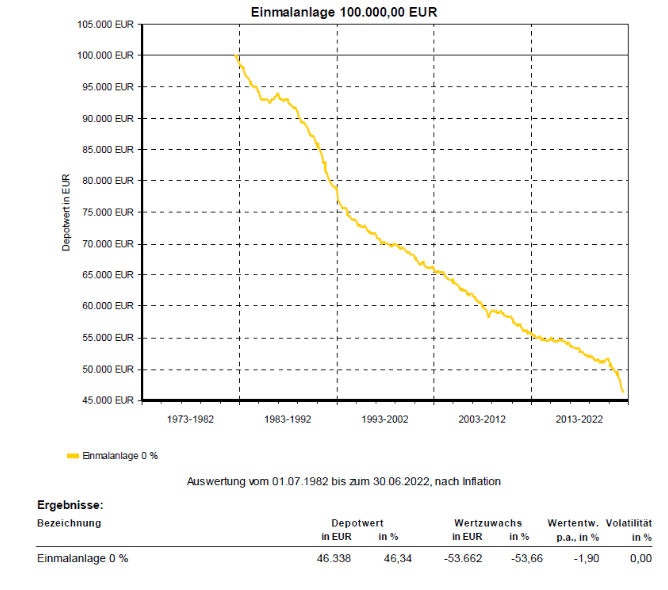

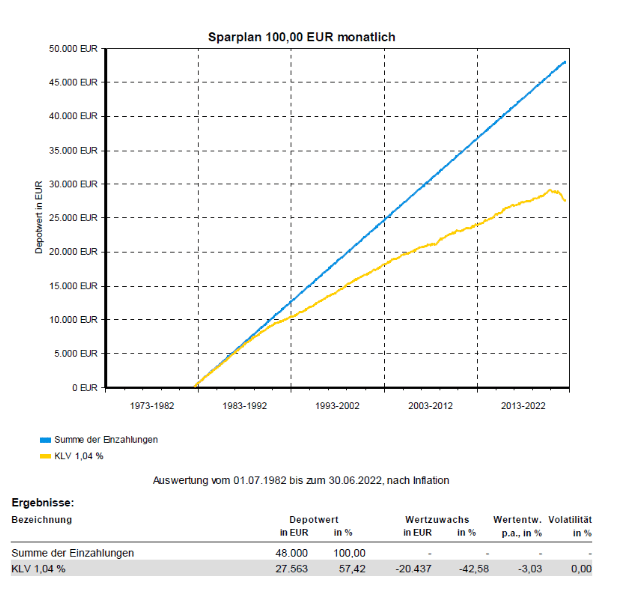

Gemäß der erstellten Analyse in Abbildung 8 betrug die Veränderungsrate des Verbraucherpreisindex ‒ weitläufig auch als Inflation bekannt ‒ in den vergangenen 40 Jahren zwar durchschnittlich 1,90 Prozent, jedoch lässt sich für die in der Studie untersuchten Jahre eine ähnlich hohe Veränderungsrate annehmen. Dies bedeutet, dass die Inflation in den vergangenen 40 Jahren für eine durchschnittliche Produktpreisteuerung von ca. zwei Prozent gesorgt hat. Folglich ist die Inflation größer als die Verzinsung von mehreren Milliarden EUR Vertragsguthaben gewesen, die bspw. in den „klassischen Kapitallebensversicherungen“ der Bundesbürger liegen (siehe Abbildung 9). Oft wird ausgeblendet, dass sich die Inflation auf Sparvermögen wie ein negativer Zinseszins auswirkt (siehe Abbildung 8). Demzufolge liegt die Verzinsung bei der aus Abbildung 9 erstellten „klassischen Kapitallebensversicherung“ unter Berücksichtigung der Inflation nicht bei -0,86 Prozent (1,04 Prozent – 1,90 Prozent = -0,86 Prozent), sondern bei -3,03 Prozent (siehe Abbildung 9). Bei einer Laufzeit von 40 Jahren führt dies dazu, dass das eingezahlte Kapital in Höhe von 48.000 EUR kaufkraftbereinigt um mehr als die Hälfte, auf rund 27.563 EUR sinkt.

Abbildung 9 Analyse einer „klassischen Kapitallebensversicherung“ mit einer Laufzeit von 40 Jahren unter Berücksichtigung der Veränderungsrate des Verbraucherpreisindex (Inflation)

Schließlich versuchen Zentralbanken unter anderem durch Anpassung der Leitzinsen die Inflationsrate zu kontrollieren. Die Anpassungen sollen Impulse auf Staaten, Unternehmen sowie Privathaushalte geben. Eine Senkung des Leitzinses dient normalerweise dazu die Investitionstätigkeit der genannten Sektoren anzuregen. Ausgangspunkt für die Messung der Veränderungsrate des Verbraucherpreisindex ist ein bestimmter „Warenkorb“, welcher sämtliche von privaten Haushalten in Deutschland konsumierte Waren und Dienstleistungen enthält. Je nach Preisentwicklung der dort enthaltenen Güter wird eine durchschnittliche Inflation berechnet. Bezogen auf das Jahr 2022 haben sich im Durchschnitt die Produktpreise in Deutschland um ca. 7-8% erhöht.

Problematisch ist dabei, dass bei den Privathaushalten die am weitesten verbreiteten Vermögensgegenstände mit 99 Prozent Girokonten und mit 78 Prozent die Sparbücher bzw. -guthaben sind. Mehr als ein Drittel der Privathaushalte besitzen die rund 82 Millionen „klassischen Kapitallebensversicherungen“ und ein weiteres Drittel besitzen Bausparverträge. Demgegenüber besitzen nicht einmal ein Viertel der Haushalte Investmentfonds. Auf den letzten drei Plätzen der Vermögensgegenstände landen Aktien mit elf Prozent, Anleihen mit fünf Prozent und schließlich Zertifikate mit rund zwei Prozent. Somit lässt sich nach meinem Dafürhalten nicht nur bei der Vermögensaufteilung von einer sog. Zwei-Klassen-Gesellschaft sprechen, sondern auch bei der des Vermögensaufbaus. Es ist folglich nicht verwunderlich, dass Wertpapiere prozentual bei den vermögenden Haushalten am häufigsten im Besitz gewesen sind. Laut der Studie liegen zwei von den insgesamt mehr als fünf Billionen EUR der Privathaushalte auf Giro- oder Tagesgeldkonten. Das Nettovermögen steigt dadurch zwar nominal an, jedoch verliert es inflationsbereinigt stetig an Wert.

Die Forscher des DIW schätzen, dass die Bundesbürger in dem Zeitraum von 2003 bis 2013 rund 15 Prozent des Nettovermögens aufgrund der Inflation verloren haben. Zugegebenermaßen ist die Studie schon ein wenig älter, aufgrund der anhaltenden, steigenden Inflation kann die DIW Studie aus heutiger Sicht als eher zu konservativ angesehen werden. Schließlich hat einer zweiten Datenauswertung zufolge das reale Nettovermögen im Zeitraum von 2002 bis 2012 trotz gleichbleibender Sparquote von rund neun Prozent jährlich um ca. elf Prozent abgenommen. Auch wenn bei den Haushalten gemäß der zweiten Panelbefragung durch die Deutsche Bundesbank seit Mitte 2015 ein abnehmender Trend von Einlagen auf Girokonten und Sparguthaben zu verzeichnen gewesen ist, sind im gleichen Zeitraum vermehrt in Versicherungen und Pensionskassen „investiert“ worden. In der Regel kann davon ausgegangen werden, dass das Umschichten in Versicherungen und Pensionseinrichtungen keine Verzinsung über dem Niveau der Inflation ergibt. Zeitgleich sind nennenswerte Beträge in Aktien und Investmentfonds getätigt worden, die, wie bereits in 2010 bzw. 2011, erneut im Besitz der wohlhabenderen Haushalte vorzufinden sind. Es scheint, als gäbe es in der Bundesrepublik eine starke Diskrepanz zwischen denen, die glauben, Versicherungen und Bausparverträge seien nach wie vor das „Allheilmittel“ in Bezug auf Altersversorgung sowie Vermögensaufbau. Die wenigen Anderen können hingegen trotz der anhaltenden Niedrigzins- bzw. Nullzinsphasen ihr Vermögen real halten oder gar vermehren.

Ich hoffe ich konnte Euch mit meinem heutigen Blogbeitrag in das Thema einführen und dabei die grundsätzliche Struktur unserer Altersversorgung in Deutschland aufzeigen. Wie anfangs erwähnt habe ich das Thema aufgrund des Umfangs in drei Teile unterteilt. In nächsten Blogbeitrag werde ich euch erläutern, wie es mit unserer herkömmlichen Altersvorsorge in Deutschland aussieht und im Anschluss daran meine Sichtweise über Immobilien als Altersvorsorge teilen.