Investition in Immobilien als Möglichkeiten der Altersvorsorge? Ein Vergleich mit dem Drei-Schichten-Modell (Teil 2 von 3)

Heute möchte ich Euch meinen 2. Teil meines Blogbeitrags vom 31.07.2022 vorstellen. Thematisch knüpfe ich direkt an meinen Blogbeitrag aus Ende Juli 2022 an und stelle Euch dabei die herkömmliche Altersvorsorge in Deutschland vor. Dabei starte ich mit der Berechnung der individuellen Rentenlücke. Dies Im Anschluss erläutere ich Dir die Altersvorsorgesystem “Basisrente” bzw. “Rürup-Rente”, “Riester-Rente” sowie der private Zusatzvorsorge.

Inhaltsverzeichnis

#1 Herkömmliche Altersvorsorge in Deutschland

#1.1 Berechnung der individuellen Rentenlücke anhand eines Modells

#1.2 Basisrente bzw. „Rürup-Rente“

#1.4 Private Zusatzvorsorge

#1.4.1 Private Rentenversicherung

#1.4.2 Geldanlage in Kapitalmarktprodukte

1 Herkömmliche Altersvorsorge in Deutschland

1.1 Berechnung der individuellen Rentenlücke anhand eines Modells

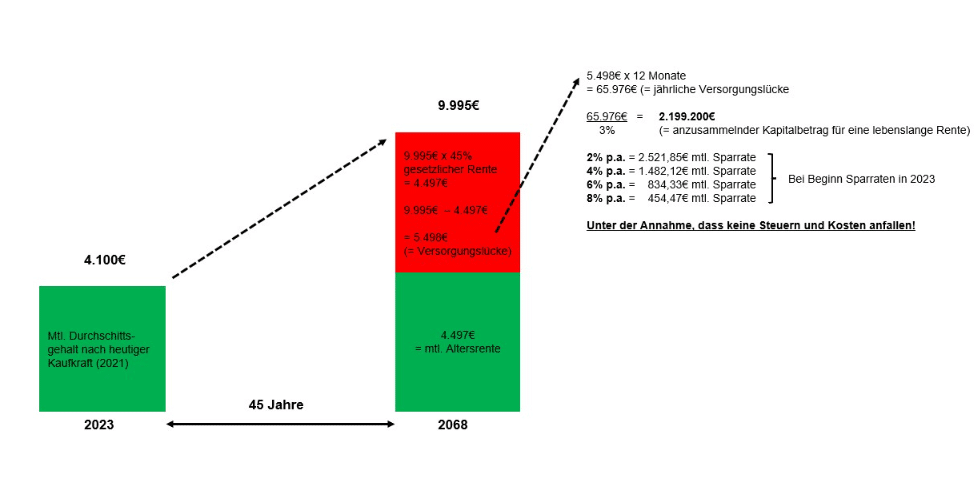

Bei der Entscheidungsfindung einer adäquaten Altersvorsorge ist eine oftmals unterschätzte Herausforderung die Berechnung der individuellen Rentenlücke (siehe Abbildung 1). Eine solche Berechnung würde aufzeigen, wie hoch die Rentenlücke bei dem individuellen Renteneintrittsalter beträgt. Aus diesem Grund wird im Rahmen dieser Arbeit ein beispielhaftes Modell für eine Berechnung der Rentenlücke dargestellt. Ausgangspunkt bildet das lt. Statistischem Bundesamt in Deutschland monatlich erzielte Durchschnittsgehalt. Gemäß der Auswertung hat 2021 ein vollzeitbeschäftigter Arbeitnehmer/in rd. 4.100 EUR erhalten.

Laut Statistischem Bundesamt sind nur Vollzeitbeschäftigte, die entweder im produzierenden bzw. verarbeitenden Gewerbe oder im Dienstleistungssektor beschäftigt waren, berücksichtigt worden. Sonderzahlungen wie Urlaubs- oder Weihnachtsgeld sowie Boni sind nicht enthalten.

Im Modell wird angenommen, dass das durchschnittliche Bruttogehalt in Höhe von 4.100 EUR nach heutiger Kaufkraft auch die gewünschte

Abbildung 1: Modell zur Berechnung einer Vorsorgelücke anhand des monatlichen Durchschnittsgehalts in Deutschland (nach heutiger Kaufkraft)

monatliche Bruttorente darstellt. Dies erfolgt unter der zweiten Annahme, dass man seinen Lebensstil über die Dauer nicht verändert. Darüber hinaus handelt es sich hier um eine zusätzliche, private Altersvorsorge, weshalb das Kapitaldeckungsverfahren Anwendung findet. Ziel ist es schlussendlich, über 45 Jahre einen Kapitalstock aufzubauen, von welchem die Vorsorgelücke im Rentenalter bedient werden kann. Die gewünschte Bruttorente wird ermittelt, indem 4.100 EUR mit einer angenommenen durchschnittlichen Inflation in Höhe von 2,00 Prozent über 45 Jahre aufgezinst werden (siehe Abbildung 1). Dadurch ergibt sich die Bruttorentenhöhe.

Die Bruttorente sollte im Idealfall bis zum Renteneintrittsalter geschlossen werden (siehe Abbildung 1). Dabei sei erwähnt, dass die 9.995 EUR in 2068 und die 4.100 EUR dieselben Werte darstellen, die lediglich mit einem unterschiedlichen Zeitwert ausgewiesen werden. In diesem Zusammenhang wird bei dem Modell unterstellt, dass den Rentenempfängern in Zukunft auch nach 45 Beitragsjahren noch ein Rentenniveau in Höhe von ca. 45 Prozent zusteht. Folglich werden die 9.995 EUR um die 4.497 EUR gekürzt.

Somit lässt sich die monatliche Vorsorgelücke in Höhe von 5.498 EUR errechnen. Die jährliche Vorsorgelücke beläuft sich demzufolge auf 65.976 EUR und muss anschließend durch einen Rentenfaktor dividiert werden. Aus meiner Sicht ist ein Rentenfaktor von jährlich 3,00 Prozent realistisch, was zur Folge hat, dass das bis 2068 zu erreichende Kapital X mit jährlich 3,00 Prozent verzinst bzw. verrentet wird. Dadurch ergibt sich ein Betrag in Höhe von 2.199.200 EUR, welcher in 45 Jahren bei einem angenommenen Rentenfaktor von 3,00 Prozent eine jährliche Rente in Höhe von 65.976 EUR ermöglicht. In diesem Zusammenhang ist zu erwähnen, dass ein höherer Rentenfaktor von bspw. jährlich 4,00 Prozent zu einer geringeren Kapitalsumme (65.976 / 4% = 1.649.400 EUR) führt.

Im letzten Schritt wird berechnet, welche monatliche Sparrate bei heutigem Beginn mit unterschiedlicher jährlicher Verzinsung bedient werden müsste, um die Rentenlücke – Stand heute – in voller Höhe schließen zu können. Mit anderen Worten: Je später vorgesorgt wird, desto größer sind die monatlichen Sparraten. Das liegt im Wesentlichen am Zinseszinseffekt. Durch die Grafik wird hervorgehoben, dass sogar ohne Berücksichtigung von etwaigen Ertragssteuern und Kosten bei einer Verzinsung von 2,00 Prozent p. a. jeden Monat rund 2.522 EUR für das Alter angespart werden müssten. Selbst wenn es ein Produkt gäbe, welches sich über die Laufzeit mit einer durchschnittlichen Verzinsung von 6,00 Prozent p. a. verzinsen würde, müssten ca. 20,00 Prozent des monatlichen Nettolohns für das Alter weggelegt werden (siehe Abbildung 10).

Zusammenfassend kann festgehalten werden, dass sich das dargelegte Modell lediglich auf das Durchschnittsgehalt aus heutiger Sicht bzw. auf das Durchschnittsgehalt aus dem Jahre 2021 beschränkt. Gehaltssteigerungen wurden der Einfachheit wegen vernachlässigt. Demgegenüber sind Gehaltssteigerungen bei solch einer Berechnung ohnehin kritisch zu betrachten.

Auf der einen Seite führen sie zu einer höheren Sparfähigkeit, auf der anderen Seite führen sie meiner Ansicht nach dazu, dass sich Menschen einen höheren Lebensstandard aneignen. Bei Letzterem muss sodann darauf geachtet werden, dass im Rentenalter eine höhere Vorsorgelücke die Konsequenz wäre. Schließlich will man in der Regel verhindern, dass zu Rentenbeginn der bis dato geführte Lebensstandard minimiert werden muss. Übrigens: Je mehr als Angestellter verdient wird, desto größer wird die Versorgungs- bzw. Rentenlücke. Das liegt an der sog. Beitragsbemessungsgrenze, die durch das Bundeskabinett und dem Bundesrat in der Regel jedes Jahr angepasst wird (§ 68 Abs. 2 Satz 1 SGB VI).

Die Beitragsbemessungsgrenze liegt seit dem 1. Januar 2023 in den neuen Bundesländern monatlich bei brutto 7.100 EUR, im Westen Deutschlands hingegen bei 7.300 EUR. Folglich werden die prozentualen Beiträge zur gesetzlichen Rentenversicherung lediglich bis zu einem Bruttogehalt von monatlich 7.100 EUR bzw. 7.300 EUR monatlich abgeführt. Arbeitnehmer im Westen, die bspw. ein monatliches Bruttogehalt von 8.500 EUR erhalten, müssen aufgrund dieser Regelung die derzeit zu entrichtenden 18,7 Prozent nicht auf 8.500 EUR abführen, sondern auf nur 7.300. Demzufolge ist es zulässig zu behaupten, dass all diejenigen, die über einen längeren Zeitraum ein Gehalt beziehen, das deutlich über der Beitragsbemessungsgrenze liegt, ohne adäquate Vorsorge, im Renteneintrittsalter eine größere Vorsorgelücke haben (siehe Umkehrschluss aus Abbildung 10).

1.2 Basisrente bzw. „Rürup-Rente“

Das Entstehen der Vorsorgelücke im Rentenalter ist unter anderem ein zentraler Aspekt gewesen, weshalb in Deutschland im Rahmen der Rentenreform in 2005 die Basisrente eingeführt worden ist. Umgangssprachlich hat sich der Begriff „Rürup-Rente“ etabliert. Bert Rürup, ein deutscher Ökonom und damaliger Berater der Bundesregierung bei der Rentenreform 2005, hat seinerzeit zum Namen dieses Privaten Rentenvorsorgemodells beigetragen. Prinzipiell können bei der Basisrente die Beiträge während der Ansparphase steuerrechtlich bis zu einem gewissen Höchstbetrag angesetzt werden. Gleichwohl geschieht dies in einer anderen Weise als es bei der „Riester-Rente“ oder bei der betrieblichen Altersvorsorge der Fall ist. Die steuerliche Absetzbarkeit der Beiträge ist unter anderem ein zentraler Aspekt, weshalb sich die „Rürup-Rente“ bei bestimmten Berufsgruppen großer Beliebtheit erfreut. Letztendlich richtet sich die „Rürup-Rente“ zum einen an Berufstätige, die während der Ansparphase ein überdurchschnittliches Einkommen erzielen und dadurch einen höheren Grenz- bzw. Durchschnittssteuersatz besitzen. Zum anderen betreiben jene Erwerbstätige durch eine „Rürup-Rente“ Altersvorsorge, die i.d.R. nicht in der gesetzlichen Rentenversicherung pflichtversichert sind. Das liegt einerseits daran, dass sie selbständig tätig sind, oder anderseits daran, weil sie bei einem Versorgungswerk beitragspflichtig sind. Neben Selbständigen und Freiberuflern können jedoch auch Angestellte und Beamte durch eine „Rürup-Rente“ Altersvorsorge betreiben (§ 10 Abs. 1 Nr. 2 Buchstabe b Doppelbuchstabe aa EStG).

Die „Rürup-Rente“ ist demnach für Selbständige und Freiberufler eine Basisrente, die mit der gesetzlichen Rentenversicherung bei sozialversicherungspflichtigen Arbeitnehmern vergleichbar ist. In diesem Zusammenhang liegt eine Basisrente nur dann vor, wenn zwischen der Versicherungsgesellschaft und dem Versicherungsnehmer ein Vertrag unter Berücksichtigung der in § 10 Abs. 1 Nr. 2 Buchstabe b EStG kodifizierten Voraussetzungen geschlossen wird (§ 2 Abs. 1 Satz 1 AltZertG). Die vom Gesetzgeber vorgegebenen zentralen Gesichtspunkte sind das Vorhandensein einer kapital- und nicht umlagegedeckter Altersvorsorge sowie der Auszahlung einer monatlichen Leibrente, die frühestens bei Vollendung des 62. Lebensjahres beginnt (§ 10 Abs. 1 Nr. 2 Buchstabe b Doppelbuchstabe aa EStG). Problematisch sind meiner Meinung nach die Negativabgrenzungen, wonach das Guthaben aus der Basisrente weder vererbbar, noch übertragbar ist (§ 10 Abs. 1 Nr. 2 Buchstabe b Satz 2 EStG). Da das Rentenguthaben nicht kapitalisierbar ist, ist eine Einmalkapitalabfindung, wie bspw. bei einer privaten Rentenversicherung, ausgeschlossen (§ 10 Abs. 1 Nr. 2 Buchstabe b Satz 2 EStG).

Bereits hier zeichnen sich von der Handhabung im Hinblick auf die Übertragbarkeit große Ähnlichkeiten mit der gesetzlichen Rentenversicherung ab. Schließlich liegt die Absicht nahe, dass der Gesetzgeber seine steuerlichen Anreize für die „Rürup-Rente“ nur unter bestimmten Auflagen gewährt (§ 10 Abs. 1 Nr. 2 Buchstabe b Satz 2 in Verbindung mit § 22 Nr. 1 Satz 3 Buchstabe a Doppelbuchstabe aa Satz 3 EStG). Unabhängig von der wirtschaftlichen Rentabilität ist meines Erachtens die Inflexibilität des Altersvorsorgevertrags kritisch zu betrachten (§ 10 Abs. 1 Nr. 2 Buchstabe b Satz 2 EStG). Schließlich ist ein Szenario denkbar, dass bspw. ein selbständiger Rechtsanwalt, Ehemann, Vater zweier Kinder und Hauptverdiener der Familie, vor dem 62. Lebensjahr verstirbt. Ohne Vereinbarung eines Hinterbliebenenschutzes würde es für die Familie zu keiner Auszahlung der bis dahin angesammelten Renten kommen. Im Vergleich dazu bestünde bei der gesetzlichen Rentenversicherung der Anspruch auf eine Witwenrente. Unabhängig davon können die Vertragsguthaben in „Rürup-Rentenverträge“ bei Hartz IV nicht angerechnet werden. Darüber hinaus ist das Vertragsguthaben auch vor möglichen Insolvenzen und Verpfändungen geschützt, was aus meiner Betrachtungsweise jeweils positiv zu bewerten ist. Allerdings findet diese Regelung in der Praxis zumindest im Hinblick auf Hartz IV aufgrund der oftmals privilegierten Versicherungsnehmer kaum Anwendung.

Die steuerliche Absetzbarkeit der Beiträge in der Ansparphase der „Rürup-Rente“ erfolgt letztendlich durch die Einkommensteuererklärung. Dort können die geleisteten Beiträge bei den Vorsorgeaufwendungen geltend gemacht werden (§ 10 Abs. 1 Nr. 2 Buchstabe b Doppelbuchstabe aa EStG). Die Höhe der Absetzbarkeit der Beiträge richtet sich nach zwei Kriterien. Einerseits nach der prozentualen Absetzbarkeit der geleisteten Beiträge und andererseits nach dem Höchstbetrag, der in der Einkommensteuererklärung bei den Sonderausgaben maximal angesetzt werden darf. Dabei müssen die geleisteten Beiträge mit dem prozentualen Anteil multipliziert werden. Wenn bspw. ein selbständiger Rechtsanwalt im Jahr 2022 insgesamt 10.000 EUR in seine „Rürup-Rente“ eingezahlt hätte, konnte er 9.400 EUR (10.000 EUR x 94 Prozent = 9.400 EUR) als Sonderausgaben berücksichtigen, da die 9.400 EUR nicht den Höchstbetrag in Höhe von 18.668 EUR überschritten haben (Artikel 1 Nr. 7 Buchstabe c AltEinkG). Verheiratete können den doppelten Betrag als Sonderausgaben in ihrer Einkommensteuererklärung abziehen.

Die Idee bei der Einführung der „Rürup-Rente“ im Jahr 2005 liegt primär darin, all jenen Berufstätigen eine „Basis“ im Hinblick auf eine Altersrente zu ermöglichen, die keinen Anspruch auf die gesetzliche Rentenversicherung haben, da sie nicht pflichtversichert sind. Bei einem Vergleich eines im Inland steuer- und sozialversicherungspflichtigen Angestellten mit einem Freiberufler fallen zwei wesentliche Aspekte auf: Zum einen zahlt der Angestellte bei der aktuellen Beitragsbemessungsgrenze in Höhe von 87.600 EUR im Westen Deutschlands insgesamt 16.381,20 EUR (87.600 EUR x 18,7 Prozent = 16.381,20 EUR) in die gesetzliche Rentenversicherung ein. Jeder Euro, den der Angestellte darüber hinaus mehr verdient, wirkt sich bei den Beiträgen zur gesetzlichen Rentenversicherung nicht mehr aus. Demgegenüber könnte der Freiberufler einen Betrag von bis zu 23.362 EUR pro Jahr in seiner Einkommensteuererklärung als Vorsorgeaufwendungen geltend machen und dadurch sein zu versteuerndes Einkommen erheblich senken. Folglich würde die Steuerlast minimiert.

Die Tatsache, dass es sich bei der „Rürup-Rente“ aus versicherungsmathematischer Sicht um ein Kapitaldeckungsverfahren (§ 10 Abs. 1 Nr. 2 Buchstabe b Doppelbuchstabe aa EStG) handelt, spricht tendenziell im Hinblick auf die Demografie in Deutschland eher für die „Rürup-Rente“. Schlussendlich kann die „Rürup-Rente“ durch Investmentfonds attraktiv ausgestaltet werden, was die allgemeine Renditefähigkeit und Attraktivität erhöht. Außerdem hängt die individuelle Gesamtrendite auch davon ab, wie die durch die Absetzbarkeit der gezahlten Prämien in die „Rürup-Rente“ gesparten anteiligen Steuern verwendet werden. Versicherungsnehmer könnten die daraus gesparten Steuern in ein Depot einzahlen. Auch wären außerordentliche Einzahlungen in die bereits vorhandene „Rürup-Rente“ denkbar. Beide Vorgänge würden die Gesamtrendite des Altersvorsorgevertrags erheblich steigern.

Zusammengefasst kann gesagt werden, dass die Basisrente in der Auszahlungsphase genauso wie die gesetzliche Rentenversicherung ab dem Jahr 2040 voll steuerpflichtig ist. Bis dahin steht den Rentnern für die Besteuerung ein gewisser „Rentenfreibetrag“ zu. Dieser Rentenfreibetrag wird von der Jahresbruttorente in voller Höhe abgezogen. Die Differenz ist schlussendlich voll steuerpflichtig. Die Konzeption ist darauf ausgelegt, dass in der Ansparphase ein höheres zu versteuerndes Einkommen erzielt wird, weswegen sich die abzugsfähigen Beiträge in der „Rürup-Rente“ im Hinblick auf das zu versteuernde Einkommen positiv auswirken. In der Auszahlungsphase wird – so zumindest der Grundgedanke – in der Regel ein geringeres Gesamteinkommen erzielt als im Erwerbsleben, weswegen sich die volle Besteuerung der Basisrente weniger stark auswirken würde. Letztendlich hängt die steuerrechtliche Würdigung stark vom Einzelfall ab, weswegen in diesem Blogbeitrag auch kein plastisches Beispiel angeführt werden kann.

1.3 „Riester-Rente“

Anders als die „Rürup-Rente“ ist die „Riester-Rente“ bereits seit der Rentenreform im Jahre 2000 bzw. 2001 – in Anlehnung an den Bundesminister für Arbeit und Soziales a. D. Walter Riester (SPD) – als eine zusätzliche Altersrente eingeführt worden. Diese Form der Altersrente wird in der Ansparphase zum einen durch staatliche Zulagen (§ 79 Satz 1 EStG) und zum anderen durch einen Sonderausgabenabzugsbetrag im Rahmen der Einkommensteuererklärung gefördert (§ 10a Abs. 1 Satz 1 EStG).

Zu dem zulagenberechtigten Personenkreis gehören nach § 10a EStG alle rentenversicherungspflichtigen Personen, die im Inland unbeschränkt der Steuerpflicht unterliegen. Im Hinblick auf die Zulagenberechtigung ist es nach der Rechtsprechung des europäischen Gerichtshofs unschädlich, wenn Arbeitnehmer im Inland angestellt sind, jedoch im Ausland ihren Wohnsitz haben (EuGH-Urteil vom 10.09.2009 C-269/07, EU:C:2009:527, Rz. 2). Die staatliche Zulage streckt sich bei Zulagenberechtigten im Sinne des § 79 Satz 1 EStG in zwei verschiedenen Formen nieder, wobei sich die beiden Zulagen nicht miteinander ausschließen müssen. Einerseits bezuschusst der Staat die „Riester-Rente“ durch eine Grundzulage in Höhe von 175 EUR jährlich, andererseits gewährt er eine einmalige Zulage in Höhe von 200 EUR, sofern der Zulagenberechtigte „zu Beginn des Beitragsjahres“ (§ 88 EStG) das 25. Lebensjahr noch nicht vollendet“ (§ 84 Satz 2 EStG) hat. Die Gewährung der einmaligen Zulage gilt nur für jene Altersvorsorgeverträge, bei denen die Beitragsjahre erst nach dem 31. Dezember 2007 begonnen haben (§ 84 Satz 3 EStG). Für Kinder, die bis zum 31. Dezember 2007 geboren worden sind, gibt es darüber hinaus eine Kinderzulage in Höhe von 185 EUR. Für alle, die nach dem 31. Dezember 2007 auf die Welt gekommen sind, gewährt der Staat sogar eine Kinderzulage in Höhe von insgesamt 300 EUR jährlich. In diesem Zusammenhang wird die Kinderzulage nur so lange bezahlt, wie der Kindergeldanspruch besteht (§ 85 EStG). Um die Zulagen letztendlich zu erhalten, muss jedes Jahr eine gewisse Einzahlungshöhe in einen „Riester-Vertrag“ geleistet werden.

Es ist ratsam, nur jene Einzahlungen in den Altersvorsorgevertrag der Höhe nach zu tätigen, die man steuerlich auch ansetzen kann. Demnach sind vier Prozent vom rentenversicherungspflichtigen Einkommen in der Einkommensteuererklärung abzugsfähig, wobei davon noch jeweils die Zulagen abgezogen werden müssen. Schließlich ist die steuerliche Abzugsfähigkeit der Beiträge auf höchstens 2.100 EUR begrenzt. Bei Sparern aus dem zulagenberechtigten Personenkreis, die ein rentenversicherungspflichtiges Einkommen in Höhe von 30.000 EUR erzielen, würde der optimale monatliche Sparbeitrag 87,17 EUR betragen (30.000 EUR x 4 Prozent = 1.200 EUR; 1.200 EUR ./. 175 EUR = 1.025 EUR; 1.025 EUR / 12 Monate = 85,41 EUR monatlicher Beitrag). Jeder Euro, der zusätzlich eingezahlt werden würde, würde weder die abzugsfähigen Sonderausgaben erhöhen, noch zu einer Anhebung der Zulage bzw. Zulagen führen. Im Hinblick auf die Deckelung des Sonderausgabenabzugs in Höhe von 2.100 EUR ist der Grenznutzen ohne Berücksichtigung der Kinderzulagen bereits bei einem Vorjahresbruttogehalt von 56.875 EUR erreicht (2.100 EUR + 175 € = 2.275 EUR; 2.275 / 4 Prozent = 56.875 EUR). Unabhängig davon ist meines Erachtens erkennbar, dass Familien mit mehreren Kindern vielmehr aus der Summe der Zulagen profitieren. Alleinstehende können ihren Mehrwert im Wesentlichen durch den Steuervorteil schöpfen.

Trotz der möglichen Zulagen bleibt das Modell „Riester-Rente“ auch nach weit mehr als zehn Jahren als Zusatzvorsorge nicht unumstritten. Die Kritik richtet sich oftmals an die (zu) hohen Kosten, aber auch an die vergleichsweise überschaubaren Renditen eines „Riester-Vertrages“. Man sollte die beiden angeführten Kritikpunkte getrennt voneinander betrachten. Demzufolge wird im Folgenden die Struktur eines fondsgebundenen „Riester-Vertrages“ thematisiert. Bezugnehmend darauf bilden bei einem „Riester-Vertrag“ die Abschluss- und Vertriebskosten regelmäßig den größten Kostenblock. Dies gilt im Wesentlichen auch für alle anderen Altersvorsorgeverträge wie bspw. für Lebensversicherungen bzw. private Rentenversicherungen oder auch für die „Rürup-Rente“. Schließlich dürfen die Abschlusskosten nicht mehr als 2,5 Prozent des Vertragsvolumens betragen. Das Vertragsvolumen richtet sich nach dem anfänglichen, monatlichen Beitrag, welcher auf die komplette Laufzeit hochgerechnet wird. Diese Summe stellt das sog. Vertrags- bzw. Bewertungsvolumen dar. Das Volumen eines „Riester-Vertrages“, der bspw. eine monatliche Beitragsprämie in Höhe von 100 EUR sowie eine Laufzeit von 40 Jahren hat, beträgt 48.000 EUR (100 EUR x 12 Monate x 40 Jahre Vertragslaufzeit = 48.000 EUR Bewertungsvolumen). Auf dieses Vertragsvolumen würden maximal 2,5 Prozent Abschlusskosten anfallen, die jedoch nicht extra von den Gesellschaften in Rechnung gestellt werden, sondern von den zu entrichtenden Monatsprämien des Kunden bedient werden. Laut Gesetzgebung müssen diese Abschlusskosten über die ersten fünf Jahre gleichmäßig auf die zu entrichtenden Beitragsprämien verteilt werden (OLG Köln-Urteil vom 02.09.2016 20 U 201/15). Unabhängig von den Abschluss- und Vertriebskosten fallen noch Verwaltungsgebühren sowie Kapitalanlagekosten an, welche wiederum von den Gesellschaften unterschiedlich hoch veranschlagt werden dürfen. Hierzu sei erwähnt, dass die genannten Kosten nicht nur bei „Riester-Verträgen“, sondern auch bei der „Rürup-Rente“ und bei einer privaten Rentenversicherung auftreten können.

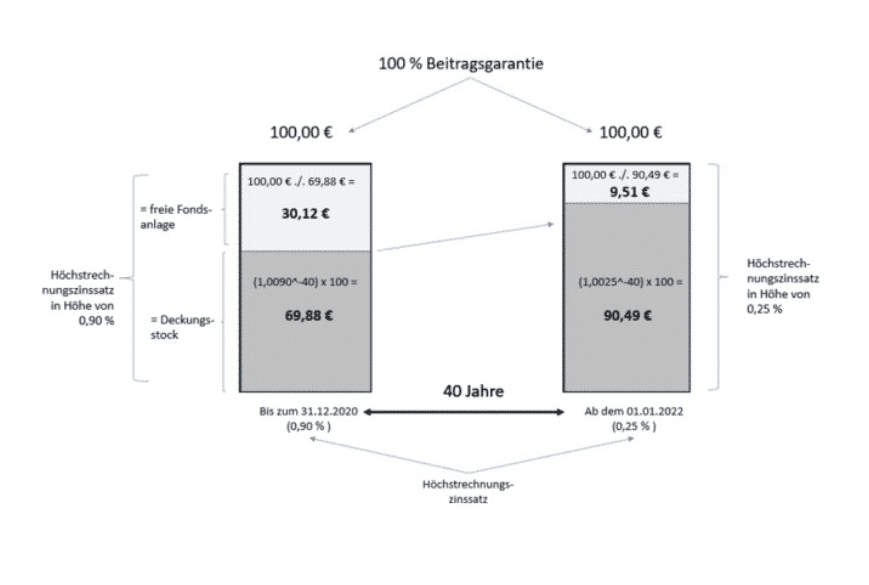

Neben den Kosten bemängeln Kritiker auch, dass „Riester-Verträge“ eine zu geringe Rendite erzielen. Dies lässt sich meines Erachtens nicht direkt belegen, da vordergründig die 100-prozentige Beitragsgarantie (siehe Abbildung 2 im Zusammenhang mit Abbildung 3 und 4) der Hauptverursacher ist und nicht die im Vertrag anfallenden Kosten oder die jeweilige Fondsanlage. Schließlich müssen alle „Riester-Verträge“ eine 100-prozentige Beitragsgarantien haben, wonach die Gesellschaften den Kunden bei Vertragsabschluss für das Rentenalter mindestens die Höhe der eingezahlten Beiträge garantieren müssen. Was auf den ersten Blick plausibel bzw. positiv wirkt, gestaltet sich langfristig durchaus als problematisch. Denn die 100-prozentige Beitragsgarantie sorgt dafür, dass ein vergleichsweise nur sehr kleiner Anteil der Monatsprämie in Investmentfonds investiert werden kann. Selbst wenn die Investmentfonds bspw. jedes Jahr 4,00 Prozent an Rendite erzielen würden, wirkt sich diese Rendite aufgrund der 100%-ige Beitragsgarantie auf den gesamten „Riester-Vertrag“ nur in einem geringen Maße aus. Es ist demzufolge für Verbraucher irreführend, wenn Kritiker behaupten, dass sich „die hohen Renditen, die die Versicherer in der Vergangenheit auf den Kapitalmärkten erzielt haben, nicht in einer entsprechend hohen Verzinsung der Einzahlungen in die Riester-Verträge niedergeschlagen haben“. Vielmehr handele es sich aus Sicht des Verfassers um ein strukturelles Problem. Im Übrigen haben „Rürup-Renten“ nicht die Konstruktion einer 100-prozentigen Beitragsgarantie, weshalb selbst bei gleicher Einzahlungshöhe bei der „Rürup-Rente“ mehr Geld in Investmentfonds fließen würde.

Demzufolge wirkt sich die durch Investmentfonds erwirtschaftete Rendite auf die Gesamtrendite eines „Riester-Vertrags“ nur im geringen Maße aus. Daher ist über die komplette Laufzeit ein Großteil des Vertragsguthabens aufgrund der sehr hohen Beitragsgarantie nicht in jenem Maße angelegt, als dass es eine konkurrenzfähige Alternative zu anderen Altersvorsorgeprodukten darstellen würde. Schließlich kann die Höhe der Beitragsgarantie bei „Riester-Verträgen“ nicht angepasst werden, weshalb es sich vertragstechnisch um einen nicht veränderbaren Parameter handelt. Auch wenn heutzutage der „statische Zwei-Topf-Hybrid“ im Wesentlichen vom „dynamischen Drei-Topf-Hybrid“ abgelöst worden ist, hat sich dem Grunde nach von den strukturellen Bedingungen nichts geändert. Je nach Kapitalmarktsituation kann es lediglich zu einer schnelleren Umschichtung zwischen den einzelnen Guthabentöpfen kommen. Dies dient eher der Absicherung gegenüber den Schwankungen an den Kapitalmärkten.

Zusammenfassend kann gesagt werden, dass sich bei einer „Riester-Rente“, aufgrund der Vielzahl zu beachtender Parameter, nur in einem begrenzt aussagefähigen Rahmen eine Beispielrechnung skizzieren lassen würde. Letztendlich führen die vom Staat gewährten Zulagen dazu, dass zu den lohnenswertesten, zulagenberechtigten Personengruppen zweifelsohne diejenigen zählen, die ein Jahresbruttogehalt von nicht mehr als 30.000 EUR erhalten und mindestens ein Kind haben. Dies lässt sich nicht zuletzt auch damit begründen, dass die vom Staat gewährten Zulagen starr und nicht an das Einkommen gekoppelt sind.

In der Praxis findet dies dadurch Anwendung, dass ein Erwerbstätiger aus dem zulagenberechtigten Personenkreis mit einem Jahresbruttogehalt von 80.000 EUR genauso eine Zulage in Höhe von 175 EUR pro Jahr erhält, wie ein Erwerbstätiger mit einem Jahresbruttogehalt von 20.000 EUR. Lediglich der Mindestbetrag muss in beiden Fällen geleistet worden sein. Würden sich die Zulagen mit dem Einkommen erhöhen, könnten somit Anreize für diejenigen geschaffen werden, die ein Jahresbruttogehalt von über 56.875 EUR erzielen. Aus diesem Grund spielt es im Hinblick auf die Zulagenfähigkeit keine Rolle, ob die Erwerbstätigen teilzeit- oder vollzeitbeschäftigt sind.

Unter bestimmten Voraussetzungen kann es auch für Hausfrauen möglich sein, durch Zahlung des Sockelbeitrags in Höhe von monatlich 5 EUR, die vollen Zulagen gutgeschrieben zu bekommen. Dies würde dann zutreffen, wenn bspw. eine zweifache Mutter, bei der beide Kinder nach 2008 geboren worden sind, pro Jahr nur den Sockelbetrag in Höhe von 60 EUR zahlen würde. Sie würde dadurch Zulagen von insgesamt 775 EUR pro Jahr bekommen. Eine wichtige Voraussetzung bei diesem Beispiel ist, dass der Ehemann unmittelbar zum zulagenberechtigten Personenkreis gehört und dieser ebenfalls durch einen separaten „Riester-Vertrag“ Vorsorge betreibt.

Obwohl sowohl die „Rürup“- als auch die „Riester-Rente“ weder beleihbar, noch übertragbar sind, wäre das bei dem Beispiel der zweifachen Mutter aus meiner Sicht zu vernachlässigen, da die Höhe der Zulagen die Inflexibilität des „Riester-Vertrages“ hinsichtlich der Übertragbarkeit überwiegen. Anders als bei der „Rürup-Rente“ lassen sich darüber hinaus bei einem „Riester-Vertrag“ mit Vollendung des 62. Lebensjahres maximal 30 Prozent des Vertragsguthabens ausbezahlen. Abschließend muss beachtet werden, dass bei einer schädlichen Verwendung, bspw. bei einer vorzeitigen Kündigung bzw. Auszahlung des Vertragsguthabens, alle Steuerersparnisse sowie gewährten Zulagen vom Versicherungsnehmer zurückgezahlt werden müssten.

1.4 Private Zusatzvorsorge

1.4.1 Private Rentenversicherung

Die private Zusatzvorsorge wird in Form einer privaten Rentenversicherung weder vom Staat durch besondere Anrechnung der Beiträge bei der Einkommensteuererklärung, noch durch Zulagen in der Ansparphase gefördert. Parallel dazu unterliegen die Renten in der Auszahlungsphase aus der privaten Rentenversicherung auch nicht der vollen Besteuerung (Umkehrschluss aus § 22 Nr. Satz 3 Buchstabe a Doppelbuchstabe bb Satz 4 EStG). Letztendlich handelt es sich bei der privaten Rentenversicherung um eine Vermögensanlage, die von der rechtlichen Struktur in einem Versicherungsmantel eingebettet ist. Hierbei wird auch von Lebens- bzw. privaten Rentenversicherungen gesprochen. Aufgrund der Tatsache, dass der Gesetzgeber im Vergleich zur „Riester“- oder „Rürup-Rente“ bestimmte Kriterien geknüpft hat, stehen private Rentenversicherungen prinzipiell allen Berufs- und Personengruppen zu.

Demgegenüber sind Investmentdepots, in denen in Vermögenswerte wie Aktien, Anleihen und Investmentfonds investiert wird, ebenfalls der privaten Zusatzvorsorge zuzuordnen, wobei diese keinen Versicherungsmantel haben (Umkehrschluss aus § 22 Nr. 1 Buchstabe a Doppelbuchstabe bb Satz 4 EStG). Die durch Depots erzielbaren Erträge stellen Einkünfte aus Kapitalvermögen im Sinne des § 20 EStG dar, welche nach dem Abgeltungssteuersystem besteuert werden (§ 32d Abs. 1 Sätze 1 bis 3 EStG).

Zum einen unterliegt die private Zusatzvorsorge aus der „ersten Schicht“ des Drei-Schichten-Modells lediglich dem Ertragsanteil der Besteuerung (§ 22 Nr. 1 Buchstabe a Doppelbuchstabe bb Satz 4 EStG). Kommt es bspw. wie im Fall der „Rürup“- bzw. „Riester-Rente“ nicht vor Vollendung des 62. Lebensjahres zu einer Rentenzahlung, würden die Renten aus einer Lebensversicherung lediglich mit einem Ertragsanteil in Höhe von 21 Prozent besteuert werden (§ 22 Nr. 1 Buchstabe a Doppelbuchstabe bb Satz 4 EStG). Der prozentuale, steuerpflichtige Ertragsanteil nimmt pro Jahr, das man später in Rente geht, jeweils um ein Prozent ab (§ 22 Nr. 1 Buchstabe a Doppelbuchstabe bb Satz 4 EStG). Bei der Wahl des Renteneintrittsalters gibt es keine Koppelung an gesetzliche Rahmenbedingungen (§ 22 Nr. 1 Buchstabe a Doppelbuchstabe bb Satz 4 EStG). Zum anderen ist auch eine einmalige Kapitalabfindung denkbar, wonach die Entnahme des Gewinns lediglich zur Hälfte der Besteuerung unterliegt. Diese steuerliche Begünstigung findet allerdings nur Anwendung, wenn der Versicherungsnehmer bei Auszahlung das 60. Lebensjahr vollendet hat. Darüber hinaus darf die Kapitalabfindung erst ab einer Laufzeit von zwölf Jahren ausgezahlt werden. Wurden bspw. 100.000 EUR über die gesamte Ansparphase kumuliert in eine Lebensversicherung eingezahlt und zum 60. Lebensjahr in Summe ein Vertragsguthaben in Höhe von 220.000 EUR erzielt, beträgt der steuerpflichtige Ertrag lediglich 120.000 EUR (220.000 EUR – 100.000 EUR = 120.000 EUR). Durch die begünstigte Besteuerung sind nur 50 Prozent aus 120.000 EUR steuerpflichtig, welche mit dem persönlichen Steuersatz in der Einkommensteuererklärung besteuert wird. Zum Rentenbeginn wird der anfallende Steuersatz zu Grunde gelegt.

Anders als bei „Rürup-“ und „Riester-Renten“, die weder kapitalisierbar, noch übertrag- und vererbbar sind, liegt bei der privaten Zusatzvorsorge eine völlige Flexibilität zu Grunde (§ 10 Abs. 1 Satz 2 EStG). Darüber hinaus hat sich die Lebensversicherungsbranche in den vergangenen zwölf Jahren gezwungenermaßen einem Wandlungsprozess unterzogen. Zum 01. Januar 2005 ist nämlich das Steuerprivileg weggefallen, wonach der Gesetzgeber bis dato geschlossene Lebensversicherungen nicht der Besteuerung unterworfen hat. Die äußerst geringe Verzinsung der Lebensversicherungspolicen hat neben dem Wegfall der Steuerbefreiung in der Auszahlungsphase dafür gesorgt, dass sich die Nachsteuerrendite solcher Verträge massiv verringert hat. Jahrelang sind in Deutschland mit erheblichem Nachdruck seitens der Versicherungsgesellschaften lediglich klassische Kapitallebens-versicherungen vertrieben worden. Das hat dazu geführt, dass es zwischenzeitlich in Deutschland mehr Lebensversicherungen als Bundesbürger gibt (!).

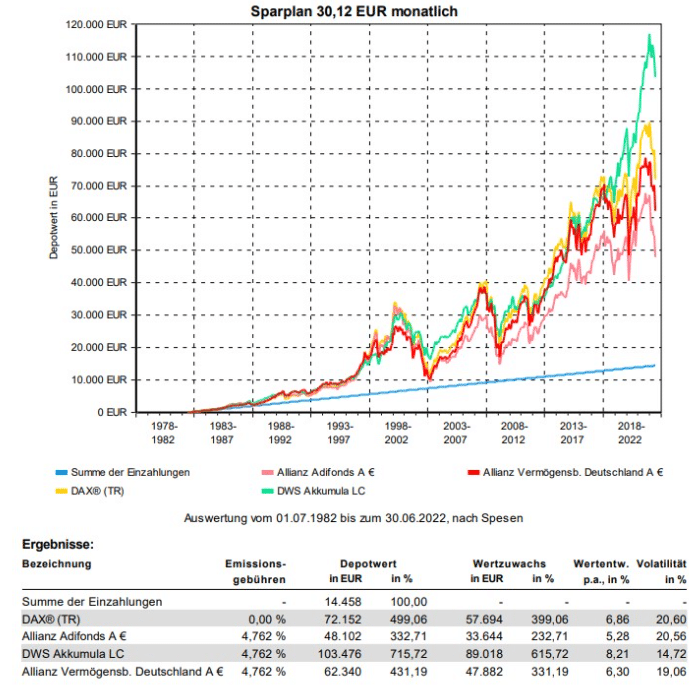

Durch die Einführung von fondsgebundenen Rentenversicherungen erlebt die Branche nahezu eine Renaissance, obwohl der Lebensversicherungsindustrie das schlechte Image der „klassischen Kapitallebensversicherung“ noch immer schwer anhängt. Schließlich hat die Einführung des „dynamischen Drei-Topf-Hybrides“ dafür gesorgt, dass bei einer diversifizierten Ausgestaltung der Fondsanlage und einer niedrigen Beitragsgarantie ein überwiegender Teil der monatlichen Sparprämie in gut verzinsliche Investmentfonds fließen kann. Obwohl diese Aktien- oder Mischfonds zum Teil kurzfristig große Volatilitäten aufzeigen, führen Investmentfonds im Allgemeinen zu wesentlich höheren Ablaufleistungen (siehe Abbildung 3 und 4). Die Volatilität ist eine Kennzahl, die Aufschluss über die Schwankungsbreite eines Wertpapieres gibt. Bezogen auf den in der Abbildung 3 und 4 unter anderem abgebildeten DAX Chart, hat die jährliche Durchschnittsrendite in den vergangenen 40 Jahren knapp 7,00 Prozent betragen. Ausgehend davon ist der Kurs von der Durchschnittsrendite mit maximal 20,60 Prozent abgewichen.

Ferner muss darauf geachtet werden, dass zumindest in der ersten Hälfte der Ansparphase eine möglichst niedrige Garantie von bspw. zehn Prozent gewählt wird (Umkehrschluss aus Abbildung 1). Demzufolge gibt es in diesem Modell neben dem Deckungskapital und der freien Fondsanlage auch noch einen Garantiefonds. Hierbei wird durch einen Algorithmus ein spezieller „Topf“ dargestellt, der die Garantie jeweils zum Ende eines Monats abbildet. Somit handelt es sich bei Garantie- bzw. Wertsicherungsfonds um schwankungsarme Anlagen. Ähnlich wie bei einem „statischen Zwei-Topf-Hybrid“ gilt auch hier das Primat, je höher die Beitragsgarantie ist, desto mehr Geld fließt in niedrig verzinsliche Anlagen (siehe Abbildung 1). Durch entsprechende Umschichtungen von Garantiefonds in Deckungskapital kann zum Vertragsende der Police eine Beitragsgarantie dargestellt werden.

Einerseits hat der Weggang von der „klassischen Kapitallebensversicherung“ zur fondsgebundenen Lebensversicherung aufgrund der Investitionsmöglichkeiten in die Kapitalmärkte zu deutlich höheren Ablaufleistungen geführt. Darüber hinaus werden durch den Versicherungsmantel in der Ansparphase die Beschneidungen des Zinseszinseffektes verhindert, weil die durch Investmentfonds generierten Dividenden und sonstigen Erträge nicht der Abgeltungssteuer unterworfen werden. Andererseits zeigen Statistiken, dass der überwiegende Teil der privaten Rentenversicherungspolicen vorzeitig gekündigt oder stillgelegt werden. Zu diesem Kündigungszeitpunkt sind die auf die Vertragslaufzeit hochkalkulierten Abschluss- und Verwaltungskosten bereits abgezogen worden. Demzufolge ist eine private Rentenversicherung nur dann sinnvoll, wenn nicht nur eine Flexibilität hinsichtlich der Übertragbarkeiten gesichert werden möchte, sondern auch in der Auszahlungsphase die Rentenauszahlungen nicht der vollen Besteuerung ausgesetzt werden sollen. Letztendlich sollten monatliche Beitragsprämien gewählt werden, die nicht nur kurzfristig, sondern auch langfristig über einen Zeitraum von mindestens 25 Jahre geleistet werden können. Dadurch lässt sich unter anderem eine vorzeitige Kündigung aufgrund eines zu hohen Monatsbeitrags vermeiden.

1.4.2 Geldanlage in Kapitalmarktprodukte

Im Gegensatz zur herkömmlichen Altersvorsorge, hinsichtlich der Einbettung in einen Versicherungsmantel oder durch staatlich geförderte Versicherungspolicen, ist eine Vorsorge auch durch reine investmentbasierte Lösungen möglich. Die Monatsberichte der Deutschen Bundesbank zeigen, dass solche Vorsorgelösungen häufiger in wohlhabenden Haushalten anzutreffen sind. Bei einem Kauf von Investmentfonds fallen Ausgabeaufschläge an, die eine Vergütung für den jeweiligen Berater bzw. der Bank darstellen. Kauft oder verkauft man hingegen Aktien, entstehen in der Regel Transaktionsgebühren, wobei diese zwischen Depotbanken variieren können. Bei Investmentfonds sind in der Regel eine Depotbankgebühr sowie eine Verwaltungsvergütung zu entrichten. Um solche Kosten besser miteinander vergleichen zu können, existiert die Kennzahl „TER“. Die Total Expense Ratio (TER) gibt Aufschluss über die Gesamtkostenquote und wird tagtäglich zu 1/360 aus dem Fondsvermögen genommen. Der Ausgabeaufschlag, die Transaktionskosten sowie etwaige „Performance Fees“ können noch zusätzlich anfallen. In der Praxis ist diese Vielzahl an unterschiedlichen Kosten meiner Meinung nach marginal. Der Investmentfonds Frankfurter Aktienfonds für Stiftungen T, welchen die BNY Mellon Service Kapitalanlage-Gesellschaft GmbH aktiv managt, erzielte bspw. seit Auflage am 15. Januar 2008 eine durchschnittliche Wertentwicklung von 10,99 Prozent p. a.. Im vergangenen Jahr hat die Total Expense Ratio bei 1,19 Prozent gelegen. Demgegenüber liegt bei einem börsengehandelten Indexfonds, bspw. dem Weltaktienindex MSCI World, die Total Expense Ratio bei einem halben Prozent. Dieser Indexfonds wird unter anderem von iShares, der Tochtergesellschaft des größten Vermögensverwalters der Welt, abgebildet und erzielt ähnliche Durchschnittsrenditen. Aufgrund der Volatilitäten an den Kapitalmärkten kann es sinnvoller sein, Aktien bzw. Investmentfonds mithilfe eines monatlichen Sparplans zu kaufen. Anteile werden über einen Sparplan zu unterschiedlichen Marktzyklen – bspw. auf monatlicher Basis – gekauft. Folglich werden bei niedrigeren Kurswerten mehr Anteile und bei höheren Kurswerten weniger Anteile erworben. Dieser Effekt des ratierlichen Kaufens von Aktien bzw. Investmentfonds wird Durchschnittskosteneffekt, bzw. im englischen „Cost-Average-Effect“ genannt.

Nun lassen sich die dargestellten Informationen hinsichtlich der Kostenstrukturen und Handhabung von Investmentfonds mit den Informationen aus der Studie der Deutschen Bundesbank miteinander verbinden. Es ist offensichtlich, dass eine deutlich geringere Kostenstruktur für Versicherungsgesellschaften als Wirtschaftsunternehmen weniger Gewinnmarge bedeutet. Einerseits fallen bei Veräußerungsgewinnen von Aktien bzw. Investmentfonds, noch die sog. Transaktionsnebenkosten in Form von Steuern an, da alle Erträge Einkünfte aus Kapitalvermögen im Sinne des § 20 EStG darstellen. Andererseits lassen sich durch Investmentprodukte keinerlei Garantiemodelle darstellen, die sich Versicherungsgesellschaften, wie bereits angedeutet, umfangreich vergüten lassen und die Gesamtrendite deutlich sinken. Im Hinblick auf die in Abbildung 3 und 4 dargestellten Ausdrucke würde sich das im Rentenalter angesparte Fondsvermögen über die Zeitdauer durch einen Entnahmeplan ratierlich auszahlen lassen. In diesem Zusammenhang wäre auch eine Einmalauszahlung denkbar. Zu Beginn des Renteneintrittsalters würde das angesparte Fondsvermögen in einem Vorgang veräußert und der entsprechende Kurswert ausgezahlt werden.

Auch wenn bei Depotvermögen keine Garantien im versicherungsrechtlichen Sinne vorliegen, kann eine Garantie im weiteren Sinne durch eine adäquate Risikodiversifikation dargestellt werden.

Solange Wertsteigerungen in Investmentdepots erzielt werden, unterliegen diese bei einer Veräußerung der vollen Besteuerung (§ 20 EStG in Verbindung mit § 32d EStG). Im Gegensatz zu einer fondsgebundenen Lebensversicherung hat ein Depot kein Versicherungsmantel, der eine gemilderte Besteuerung mit sich bringt. Die Besteuerung kann am Ende der Laufzeit zu einer nicht unerheblichen Absenkung des Depotvermögens führen, wenn angenommen wird, dass auf die in Abbildung 3 und 4 erzielten Erträge die Abgeltungssteuer in voller Höhe entrichtet werden müsste. Andererseits könnte die Steuerprogression durch einen ratierlichen Entnahmeplan des Depotvermögens im Rentenalter abgemildert werden. Bei einem Entnahmeplan würde es nicht zu einem einzelnen Verkaufsvorgang des gesamten Fondsguthabens kommen. Vielmehr würden einzelne Fondsanteile in einem wiederkehrenden Turnus, bspw. monatlich oder vierteljährlich, vom Depot entnommen werden. Steuerlich stellt jede Entnahme einen anteiligen Verkauf dar, der durch die Kapitalertragssteuer im Sinne des § 32d EStG abgegolten wird.

Es darf daher meines Erachtens nicht unterschätzt werden, dass eine Altersvorsorge durch ein Depot eine enorme Selbstverantwortung bzw. enormes Selbstbewusstsein erfordert. Die Hürde ist schließlich sehr niedrig, sich vorzeitig – und damit vor Beginn des Renteneintrittsalters – Anteile aus dem Depot zu entnehmen. Dies ist alleine schon durch die völlige Fungibilität der offenen Investmentprodukte gegeben. Darüber hinaus ist ein gesundes Maß an Risikobereitschaft erforderlich, da ein zu häufiges Umschichten des Depots aufgrund anfallender Gebühren in Form von Depot- und Transaktionskosten sowie etwaigen Steuern mit erheblichen Nachteilen verbunden ist. Schließlich haben bereits mehrere Studien dargelegt, dass viele Privatanleger den Schwankungen an den Kapitalmärkten nicht immer in vollem Maße gewachsen sind. Oftmals verkaufen Privatanleger während eines Abschwungs ihre Anteile wieder und realisieren dadurch einen etwaigen Verlust, anstatt die jeweiligen Vermögenswerte bis zu einer Erholung der Kapitalmärkte zu halten.

Ich hoffe ich konnte Euch in meinem zweiten Teil meiner etwas ausführlicheren Blogreihe einen guten Überblick über das Thema Altersvorsorge in Deutschland und Geldanlagen in Kapitalmarktprodukten geben. Ihr dürft auf den dritten und letzten Teil meiner Blogreihe gespannt sein, da ich dort zunächst auf die Möglichkeit von Immobilieninvestments eingehen werde. Im Nachgang werde ich alle drei beschriebenen Anlagemöglichkeiten meiner Blogreihe miteinander vergleichen.

Abbildung 2: Auswirkungen der Höchstrechnungszinssenkung anhand eines „statischen Zwei-Topf-Hybrides“

Abbildung 3: Analyse der Auswirkungen der beiden Höchstzinssätze 0,90 Prozent (bis 31.12.2021) und 0,25 Prozent (seit 01.01.2022) bei einem „statischen Zwei-Topf-Hybrid“