Mein heutiger Blog Beitrag knüpft thematisch an meinen vergangenen Blogbeitrag vom 24. April 2022 an. In diesem Blog habe ich mit Euch meine Sichtweise über zwei typische Herausforderungen bei Kapitalanlageimmobilien geteilt.

Die zweite von mir skizzierte Herausforderung handelte von der Annahme, die Du regelmäßig bei Deinen Immobilienankäufen im Vorfeld triffst bzw. treffen solltest. In den vergangenen Jahren sind die Immobilienmärkte nahezu quer durch die Republik hinweg gestiegen. Ich behaupte sogar, dass die Märkte vielerorts deutlich stärker gestiegen sind, als die meisten Experten in Aussicht gestellt bzw. erwartet haben. Das starke Wachstum hat aus meiner Sicht zur Folge gehabt, dass die ein oder andere Ineffizienz bzw. etwaige Fehlkalkulation durch eine permanent anhaltende Nachfrage geglättet wurde. Diese Zeit kann jedoch bald vorbei sein. Eventuell ist die Zeit schon längst vorbei, wir haben es nur noch nicht gemerkt.

Etwaige, steigende Zinsen, gestiegene Energiekosten sowie Material- und Fachkräftemangel werden das ein oder andere „Immobilienprojekt“ noch enorm unter Druck setzen bzw. haben es schon. Auch wird die mancherorts sehr ausgedehnte Neubauentwicklungspipeline dafür sorgen, dass Bestandsimmobilien eine noch höhere Konkurrenz bekommen werden. Um hier Schritt halten zu können, bedarf es im Vorfeld der Kaufentscheidung einen kühlen Kopf.

In meinem Blogbeitrag vom 24. April habe ich jedoch noch eine zweite Herausforderung skizziert. Direkt zu Beginn meines Blogs habe ich nämlich proklamiert, dass Du Dein Immobilienportfolio nicht zu positiv betrachten solltest. Gerade wenn Du bereits vermietete Wohnungen erwirbst, scheint alles ein Selbstläufer zu sein. Die Miete kommt meist pünktlich, das Hausgeld ist „fix“ und die Bankraten sind aufgrund gesicherter Zinsfestschreibung für die nächsten Jahre determiniert. Was dagegen nicht festgelegt ist, ist der noch kommende Kapitalbedarf, den Deine Immobilie bzw. Mehrfamilienhaus in den kommenden Jahren benötigt, um effektiver und effizienter gegen die globale Erderhitzung ankämpfen zu können. Gerade bei Letzterem solltest Du nicht darauf setzen, dass „der Staat“ Dir bzw. uns auf ewig mit einer Klaviatur an Subventionen helfen wird. Wieso schreibe ich das? Die letzten Sätze sollten mein abstraktes Bild der (zusätzlichen) Tilgung skizzieren. Oder kurz gesagt: Aufbau eines Liquiditätspolsters.

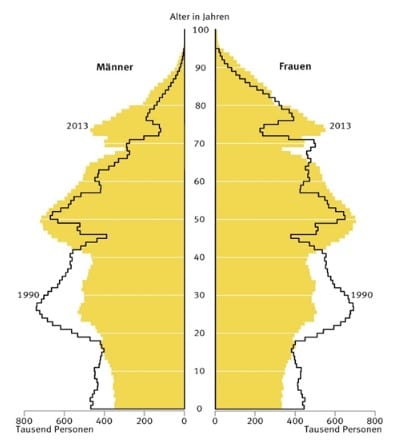

Für uns ist der Aufbau eines Liquiditätspolsters sehr wichtig, da wir dadurch bspw. bei unterschiedlichen Markttrends flexibler agieren können. Damit wir das Wort „Markttrends“ etwas plastischer darstellen können, möchten ich direkt einen „Markttrend“ beispielhaft erläutern. Seit der Jahrtausendwende hat die Zahl der Neugeborenen stark abgenommen. Der demografische Wandel ist in Deutschland längst angekommen bzw. beherrscht regelmäßig die Tageszeitungen, wenn es um das Thema Altersversorgung geht (siehe nachstehende Abbildung).

Teilt man die Bevölkerung in eine jüngere und in eine ältere Hälfte, hat sich das Medianalter in den vergangenen zwei Jahrzehnten um acht Jahre, von 37 auf 45 Jahre, erhöht. Dieser Trend wird laut Prognose in den nächsten Jahren noch ansteigen. Folglich prognostizieren Statistiken, dass der Anteil der Bevölkerung ab einem Alter von 65 Jahren, gemessen an der Gesamtbevölkerung, bis 2050 auf rund 74 Prozent steigen wird. Dieser Anteil hat im Jahr 2000 ca. ein Drittel betragen. Der Anstieg beruht vor allem auf dem medizinischen Fortschritt, der für eine allgemein höhere Lebenserwartung gesorgt hat.

Grafik: Altersaufbau der Bevölkerung im Vergleich zu 1990.

Quelle: Statistisches Bundesamt (Hrsg.); Bevölkerung Deutschlands bis 2060 – 13. Koordinierte Bevölkerungsvorausberechnung

Wieso schreibe ich das? Weil der oben aufgeführte, beispielhafte Markttrend nach meinem Dafürhalten einen starken Einfluss auf künftige Immobilienentwicklungen geben wird. Das ist per se nichts dramatisches, mir ist es vielmehr wichtig ein gewisses Bewusstsein für bestimmte, höchstwahrscheinlich aufkommende Trends zu schärfen. Auch wir glauben nach wie vor an die „Vermögensklasse“ Immobilien, jedoch wollen wir mit unseren Blogs die Entwicklungen reflektieren und einen Perspektivwechsel einnehmen.

Wie eingangs schon erwähnt, braucht unserer Ansicht nach neben einem gesunden Bewusstsein (gegenüber Markttrends) auch ausreichend Kapital, um auf unterschiedliche Gegebenheiten / Veränderungen optimal reagieren zu können. Meiner Ansicht nach ist ein großer Nachteil von Immobilien, dass viel Vermögen stark gebunden ist. Die Gebundenheit ist für uns gleichzusetzen mit einem hohen Grad an Inflexibilität und wird verschärft, wenn Du bei Immobilienkäufen mit sehr wenig Eigenkapital und einem ausgereizten Fremdkapitalhebel herangehst. Zusätzliches freies Kapital könnte diesem Grad an Inflexibilität entgegenwirken.

Aus diesem Grund zahlen wir seit unserer Gründung jeden Monat einen fixen Betrag auf unser Immobilienkonto ein. wir haben uns auf einen Betrag geeinigt und zahlen den Betrag Monat für Monat auf unser Konto ein.

Diese zusätzlichen, monatlichen Einzahlungen stellen für uns „Sondertilgungen“ dar. Diese „Sondertilgung“ oder Kapitalreserve ermöglicht es uns freier und vor allem unabhängiger zu agieren.

Denn wie Du aus meinem Blog-Beitrag weißt, bin ich der Meinung, dass zu viele Kapitalanleger zu wenig tilgen. Viele fokussieren sich sehr auf die monatliche von der Bank abgebuchten Annuitäten. Die in der Annuität enthaltene Tilgung stellt aus meiner Sicht jedoch kein Liquiditätspolster dar. Zumindest keines auf das Du innerhalb deiner Zinsbindungsfrist zugreifen kannst.

Anders verhält es sich nur, wenn Du Dein Eigenkapital als rollierendes Eigenkapital nur für eine gewisse Dauer festschreibst. Beispielsweise bringst Du das Eigenkapital dann nicht direkt als Tilgungsleistung oder darlehensreduzierende Leistung in das Darlehen ein, sondern legst das Geld auf einem Tagesgeldkonto für einen Zeitraum fest.

Der Zeitraum ergibt sich aus der Tilgung pro Jahr, die erreicht werden muss um den Kredit um den auf dem Tagesgeldfest gelegten Betrag zu erreichen.

Bspw.: Dein Darlehen beträgt 300.000€ Du tilgst 7.200€ pro Jahr und hast 21.000€ auf dem Tagesgeldkonto als Eigenkapital/Sicherheit mitgebracht, dann kannst Du nach einem Ablauf von 3 Jahren das festgeschriebene Geld über einen Schuldhaftentlassung wieder frei verwenden.

Wie Du festgestellt hast: Nach unserem Dafürhalten ist es für einen erfolgreichen Immobilieninvestor notwendig Kapitalreserven bzw. Sondertilgungsrücklagen für „schlechte Zeiten“ vorzunehmen, da sich durch Tilgung allein nicht jeder Trend aufheben lässt und einmal eingebrachte Tilgung nicht mehr zur freien Verwendung steht.

Ein Modell kann dabei das rollierende Eigenkapital bzw. das Festschreiben von Sicherheiten mit zeitnaher Schuldhaftentlassung sein.

Was ist Deine Meinung zu unserem heutigen, etwas kürzen Blog Beitrag? Schreib uns gerne Dein Feedback an [email protected]. Wir freuen uns von Dir zu hören.